Escuchar

Escuchar

El incumplimiento tributario es más abultado de lo que habían indicado estimaciones realizadas por el Ministerio de Hacienda y la Contraloría General de la República (CGR). Bastante más.

El dinero que se escapó de las redes de la recaudación en el 2012 (el dato más actualizado) ascendió a ¢1,76 billones, el equivalente a un 7,75% de la producción de Costa Rica ese año.

La suma de la elusión y evasión fiscal presenta una ligera tendencia a la baja, pues en el 2010 fue el equivalente a un 8,13% del Producto Interno Bruto (PIB), según el estudio “Incumplimiento tributario en impuestos sobre la renta y ventas 2010-2012”, elaborado por el Ministerio y entregado a EF la semana pasada.

Sin embargo, ese nivel de incumplimiento del 2010 recalculado está más de dos puntos por encima del 5,8% del PIB que había estimado Hacienda en un análisis realizado con ayuda del Fondo Monetario Internacional (FMI) y dado a conocer en julio del 2012.

Los cálculos realizados con anterioridad por la Contraloría también apuntaban a un nivel similar de evasión y elusión en el país.

El ajuste es brusco en el nuevo informe y obedece al refinamiento de la metodología utilizada para calcular el dinero que, según la información contenida en las cuentas nacionales del Banco Central y la Encuesta Nacional de Hogares (Enaho), se podía llegar a recaudar en un año específico.

“Cuando replicamos la metodología del Fondo en este nuevo estudio, notamos que algunos de los ajustes no se hicieron como corresponde a la realidad de Costa Rica. Chequeamos con el FMI los cambios y validaron el proceso. Ahora tenemos estimaciones para varios años lo que nos permite ver una tendencia”, comento Álvaro Ramos, quien se desempeñó como viceministro de Ingresos.

Las nuevas estimaciones multiplican la tarea del nuevo gobierno. El presidente Luis Guillermo Solís, en su discurso inaugural, anunció una “guerra” contra la evasión fiscal durante los dos primeros años de su administración para reducir un déficit fiscal que este año podría llegar al 6% de la producción.

“Esto refuerza los puntos de vista que hemos mantenido de que el principal problema no es hacer una reforma sino reducir esa evasión tan elevada”, comentó Helio Fallas, vicepresidente y ministro de Hacienda.

Sin embargo para algunos expertos tributarios, el tamaño del incumplimiento le inyecta aún más urgencia a la necesidad de modernizar el diseño de los impuestos.

“Por más que se fortalezca la Administración Tributaria, los instrumentos más poderosos para reducir la elusión vendrán del diseño mismo del sistema tributario. En particular, convertir el impuesto de ventas en un impuesto al valor agregado y el pasar de impuesto de renta cedular a renta global”, argumentó Edna Camacho, exviceministra de Hacienda y presidenta de la Academia de Centroamérica.

Radiografía

El nuevo estudio se focaliza en los dos impuestos que juntos representan el 67% de la recaudación tributaria acumulada a marzo.

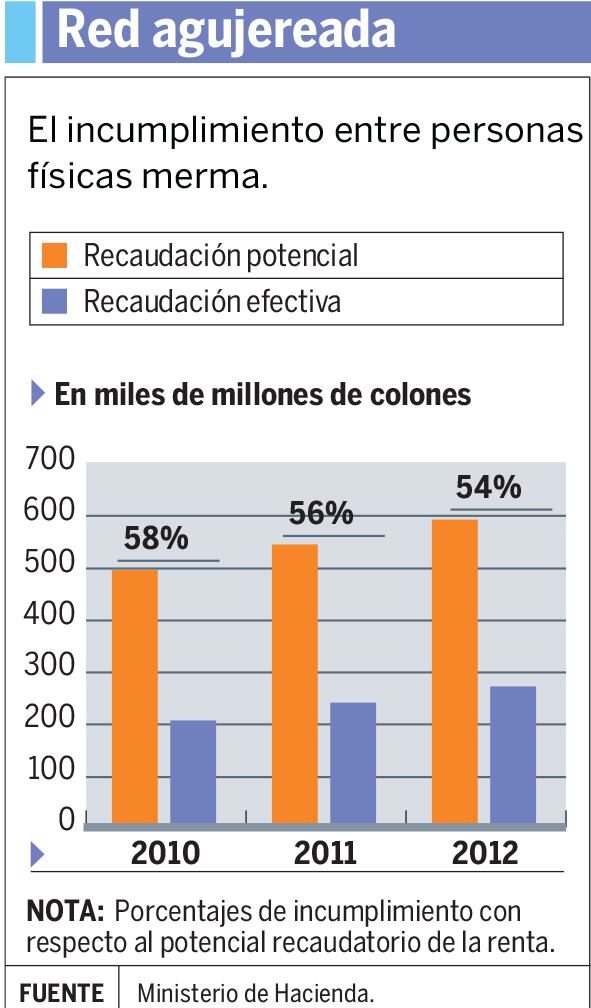

El grueso del incumplimiento se concentra en el Impuesto sobre la Renta (ISR), que en 2012 representó un 5,57% de la producción, menos que el 6,04% del 2010.

En contraste, la evasión y elusión del Impuesto General de Ventas (IGV) fue de 2,18% del PIB, un incremento con respecto al 2,09% observado en el 2010.

La mayor eficacia en el cobro del IGV obedece a varios factores. El impuesto de ventas tiene una importancia recaudatoria mayor pues representa la mayoría de los ingresos tributarios del Gobierno Central.

De manera que acciones para fortalecer el cumplimiento como retenciones de pagos a través de tarjetas de crédito, se han concentrado en este tributo.

“La gran mayoría de la recaudación proviene de mercancías. La defraudación es más compleja dada la existencia de inventarios, proveedores y terceros involucrados en la dinámica comercial”, opinó Diego Salto, especialista en derecho tributario y socio de AFC.

Aún así, son ¢495.000 millones los que dejan de ingresar en las arcas de Hacienda por incumplimiento a este tributo. Esto es un 30,5% del potencial recaudatorio.

Pez gordo

La cifra puede parecer abultada pero palidece con el panorama en el pago del impuesto de renta.

Tres categorías de contribuyentes tiene sus ingresos sujetos al gravamen: asalariados y pensionados, personas jurídicas, y personas físicas con actividad lucrativa.

Estos últimos, entre los que figuran los profesionales liberales, son los campeones del incumplimiento con respecto al potencial recaudatorio. Un 91% del dinero que debieron pagar por impuesto de renta nunca llegó a las arcas del Estado.

Sin embargo, el tamaño del incumplimiento con respecto al PIB es pequeño, representa solo un 1,25%.

“Usted puede hacer esfuerzos extraordinarios para fiscalizar a doctores y abogados. Un 91% de incumplimiento es muy espectacular. Sin embargo, esos esfuerzos en términos de recaudación, le rinden poco”, comentó Ramos.

Si de atacar por tamaño del incumplimiento e impacto en la recaudación se trata, el objetivo obvio parece ser las personas jurídicas. Aquí la recaudación real solo llega a una tercera parte de la potencial.

El dinero de estos contribuyentes que se le escapó a la Dirección General de Tributación en el 2012 fue equivalente al 4,17% del PIB, una cifra abultada aunque en decrecimiento pues en el 2010 fue del 4,53% de la producción.

Es aquí donde se manifiesta el ajuste más importante con respecto al reporte original, en el que el incumplimiento de las personas jurídicas se cifraba en 2,9% del PIB.

La raíz del problema en este frente de acción tiene muchas ramificaciones. Una de ellas es la informalidad en la que operan cantidad de empresas en el país.

“El 90% de la recaudación de los impuestos más importantes la logran sobre los hombros de 1.000 empresas y personas de este país. Que saquen de la informalidad a quienes compiten deslealmente”, argumentó Alan Saborío, socio director de Deloitte.

¿El huevo o la gallina?

Precisamente, las nuevas autoridades hacendarias, lideradas por Helio Fallas, han anunciado que enfocarán sus baterías a luchar contra la evasión como una forma de recalcular el tamaño del ajuste necesario para sanear las finanzas públicas, al tiempo que ganan credibilidad ante la opinión pública.

Para lograrlo, pretenden afilar los sistemas informáticos de Hacienda, talón de Aquiles de la entidad desde hace varios años.

El sistema de Tributación Digital colapsó cuando solo los módulos de declaraciones funcionaban, y con problemas. El año pasado, el Ministerio debió ampliar en tres ocasiones la fecha límite para pagar el impuesto sobre la renta por problemas del sistema.

“Dijimos nunca más y nos hemos concentrado en que lo que ya existe funcione, tanto Tributación Digital como Tic@”, confesó Ramos.

Además, heredarán a la nueva administración un plan de dos años que abarca la creación de un registro único tributario, la cuenta corriente única y el portal de acceso único. Adjuntar los módulos de control y fiscalización requerirá otros dos o tres años más. .

No obstante, Fallas ha asegurado que su meta es reducir el déficit fiscal este año del 6% de la producción proyectado por el Banco Central de Costa Rica (BCCR) a un 5%.

Uno de los puntos medulares de la acción es la inteligencia tributaria, y se acompaña de contención del gasto superfluo y eliminación de planillas paralelas, entre otras medidas administrativas.

Es un paquete de acciones, que a juicio de los expertos, no riñe ni elimina la necesidad de reformar el diseño de los tributos de renta y ventas.

“Me parece que es materialmente imposible mejorar la recaudación en términos de 2% o 3% del PIB vía eficiencia administrativa. Sin reformar el impuesto sobre la renta y adoptar el impuesto al valor agregado, es absolutamente imposible ‘reversar’ esta tendencia vía eficiencia de la Administración Tributaria”, aseguró Saborío.

Esa es una tarea que el país tiene pendiente después de décadas de debate.

Cifras como porcentaje del Producto Interno Bruto (PIB).

| Rubro | 2010 | 2011 | 2012 |

|---|---|---|---|

| Incumplimiento total | 8,13 | 7,81 | 7,75 |

| Impuesto general de ventas | 2,09 | 2,07 | 2,18 |

| Impuesto sobre la renta | 6,04 | 5,74 | 5,57 |

| ISR asalariados y pensionados | 0,18 | 0,24 | 0,15 |

| ISR personas físicas con act. lucrativa | 1,34 | 1,22 | 1,25 |

| ISR personas jurídicas | 4,53 | 4,28 | 4,17 |

El estudio “Incumplimiento tributario en impuestos sobre la renta y ventas 2010-2012” calcula el incumplimiento tributario.

Este toma en cuenta tanto la evasión como la elusión (conductas del contribuyente para evitar el pago de impuestos aprovechando ambigüedades o vacíos en las leyes).

La metodología consiste en estimar un potencial recaudatorio, utilizando fuentes como la Encuesta Nacional de Hogares (Enaho) y las cuentas nacionales del Banco Central de Costa Rica. Este potencial se contrasta con lo efectivamente recaudado. La diferencia entonces es el incumplimiento.

El cálculo utilizado fue el sugerido años atrás por el Fondo Monetario Internacional (FMI). A este, se le incluyeron en esta ocasión ajustes y mejoras en cuanto a la definición de supuestos y cuantificación de algunos resultados.

Para determinar el incumplimiento del IGV, la base imposible teórica se calculó sumando el consumo final gravado, el consumo intermedio gravado e impuestos al consumo. La recaudación potencial se obtiene de multiplicar la base imponible teórica por los tipos de imposición del IGV.

En el caso del ISR de personas jurídicas, el estudio estima el incumplimiento por residuo con base en información del Cuadro de Oferta y Utilización (COU) elaborado por el BCCR.

Fuente Ministerio de Hacienda.