Escuchar

Escuchar

El Ministerio de Hacienda quiere fortalecer la colocación de títulos de propiedad en tasa variable en lo que resta de este 2015.

El interés por dinamizar este instrumento surge luego de un primer semestre en el que la meta de colocación de esos bonos no se alcanzó y el grueso de los inversionistas se inclinó más bien hacia papeles en tasa fija.

Este año, el poco apetito por los títulos en tasa ajustable se debe al comportamiento de las tasas de interés en colones.

Estos bonos han perdido atractivo para los inversionistas dado que toman como referencia la Tasa Básica Pasiva (TBP), indicador calculado por el Banco Central de Costa Rica, que ha reflejado una caída durante el año.

Tomando ese panorama como antecedente y sin una expectativa de aumento en las tasas, el mercado advierte la posibilidad de que el Gobierno Central vuelva a tropezar con poco apetito por los bonos en tasa ajustable en el segundo semestre del año en curso.

Aún así, Hacienda tratará contrarrestar esos factores.

La diversificación de la cartera de crédito y la posibilidad de aumentar el plazo de maduración de la deuda interna total motivan la necesidad del Gobierno de, precisamente, dinamizar la colocación de los títulos en tasa ajustable, explicó Mauricio Arroyo, subtesorero nacional.

Para lograrlo, incorporará los títulos de tasa variables en los mecanismos de gestión de pasivos, tales como canjes de deuda.

Además, incrementará la oferta de títulos en las subastas y aprovechará cada foro de discusión o reunión para destacar las bondades del instrumento.

El Plan de Endeudamiento Interno para los últimos seis meses del año conlleva una colocación de ¢980.000 millones, que se dividirá entre varios tipos de títulos.

Hacienda insistirá en colocar al menos el 10% de sus captaciones en tasa variable, aún en medio de la poca demanda por los bonos en este instrumento.

Aunque la cifra está por debajo de lo que esperan captar en los títulos de tasa fija (65%), el mercado considera que es una cifra ambiciosa en medio de un panorama de tasas de interés en colones a la baja.

La estrategia de fortalecer la inversión en bonos variables llega luego de un primer semestre en el que no fue posible activar el apetito de los inversionistas por estos títulos.

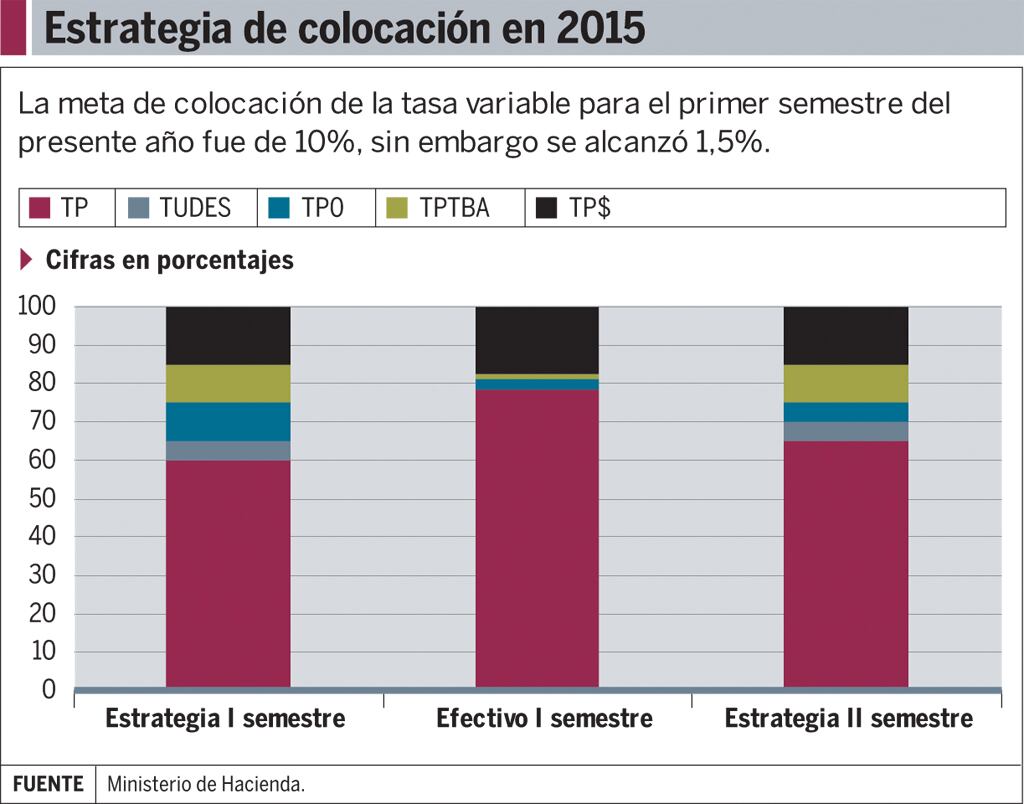

En ese periodo, el Gobierno Central colocó una cifra total de ¢1.139.143 millones, de la que solo el 1,5% (¢17.639 millones) correspondía a tasa variable, cuando lo proyectado era 10%.

En la otra acera, los títulos tasa fija superaron la meta (60%) y alcanzaron el 78,3%.

Los títulos de tasa fija en dólares también excedieron el monto proyectado, mientras que los de cero cupón y en unidades de desarrollo (UDES) tampoco cumplieron la meta.

Poco atractivo

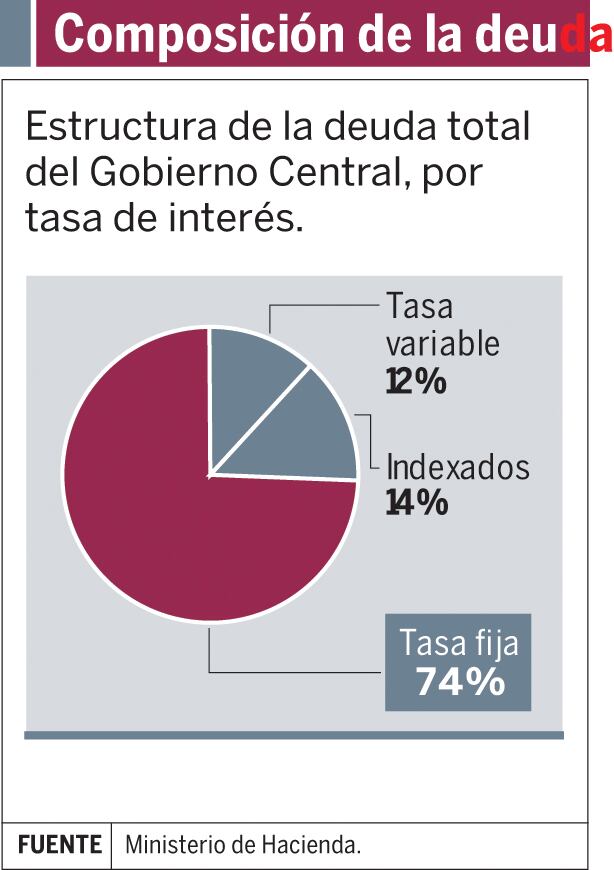

A junio pasado, el peso relativo de los títulos de tasa variable captaba el 9,1% de la deuda interna del Gobierno Central (12% de la deuda total), mientras que 15 años atrás la cifra era de un 58%.

Esa realidad abre las puertas para que se realicen mayores colocaciones en este tipo de instrumento, pero sin llegar a niveles tan altos como los vistos en el pasado, comentó Arroyo.

Los resultados de la TBP limitan esa posibilidad. El indicador inició el año en 7,20% y por ahora se ubica en 6,70%.

“Vemos poco apetito en el mercado por bonos de tasa ajustable así que Hacienda deberá tener cuidado de no terminar pagando un premio muy alto sobre la tasa básica con el fin de dinamizar este tipo de instrumentos”, dijo Mauricio Hernández, de Portfolio Advisory Group de Scotiabank.

Para el mercado, la única opción de que la figura sea atractiva es una expectativa de que las tasas en colones van a subir, agregó Carolina Hernández, jefe de negociaciones bursátiles de Aldesa.

Lo mismo sucede en el caso de los títulos en UDES, para los que se proyecta una colocación del 5% del monto total que Hacienda requiere captar en el semestre en curso.

Sin embargo, los bajos niveles de la inflación no hacen atractiva la figura, ya que las UDES se calculan utilizando este indicador.