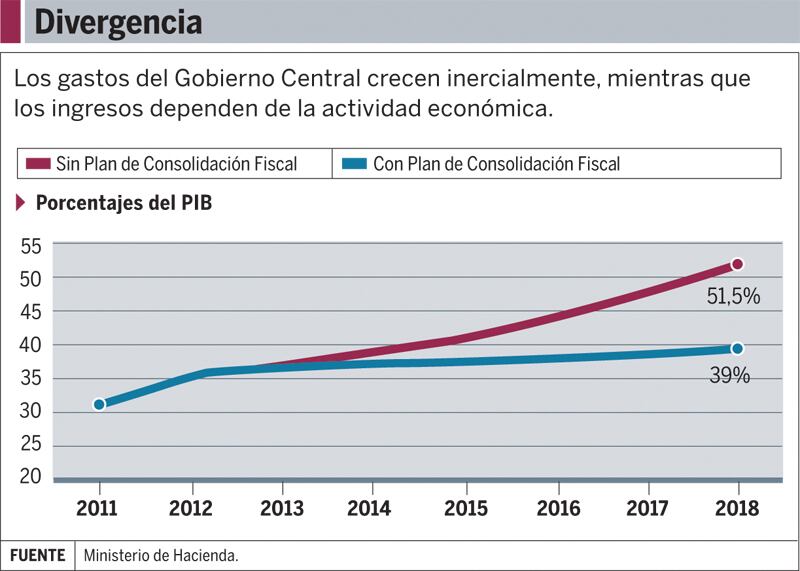

Escuchar

EscucharLos impuestos que representan una mayor recaudación para el Gobierno tienen un diseño obsoleto que deja abiertos portillos para la elusión fiscal.

El impuesto sobre la renta, que representa el 28,9% de la recaudación, es el instrumento llamado a gravar la capacidad económica de los contribuyentes aportando progresividad.

El tributo tiene carácter cedular, es decir que grava de distinta manera los ingresos de una persona dependiendo de su origen. Esta característica estimula el arbitraje de tasas y deja sin gravar las ganancias de capital y las rentas generadas en el exterior.

Además, el impuesto tiene una naturaleza territorial. Esto termina incentivando un arbitraje fiscal, en el cual los residentes locales declaran ingresos en naciones que cobran una tasa menor de impuesto sobre la renta.

Mientras tanto el diseño del Impuesto General de Ventas (IGV), el peso pesado de los ingresos tributarios, hace que el tributo recaiga sobre la comercialización de bienes. Deja exenta la venta de servicios que es el sector más dinámico de la economía.

El consumidor carece de estímulos para solicitar facturas que le brinden trazabilidad a la transacción. Esto abre un portillo para el incumplimiento tributario que en Costa Rica ronda un monto equivalente al 5,8% de la producción.

Beneficios eternos

El diseño obsoleto y el incumplimiento tributario no son los únicos que reducen los ingresos del Estado.

El mismo Gobierno ha renunciado a percibir impuestos que suman un 5,6% de la producción debido a la aprobación de 198 regímenes de exoneración.

Estos beneficios pretenden estimular una actividad económica considerada como estratégica para el país o bien proteger a una población vulnerable.

No obstante, las leyes que los conceden no estipulan plazos de vigencia o revisión por lo que se perpetúan ya sea que cumplan los objetivos o no.

Peor aún, estas leyes son aprobadas sin estudios técnicos que contrasten el costo para el erario públicos con el beneficio para la economía o la población.