Escuchar

EscucharEl flat tax es un sistema impositivo que se ha aplicado en muchos países y ha causado unos resultados impresionantes, paradójicos y revolucionarios. Impresionantes porque la recaudación crece a ritmos superiores al crecimiento de la economía. Paradójico porque la recaudación aumenta a la vez que se reducen los impuestos. Revolucionarios porque la declaración de impuestos es del tamaño de una tarjeta postal y esta se puede llenar en 10 minutos sin necesidad de abogados ni contadores.

En su definición pura, el flat tax se define como un impuesto al consumo y vendría a sustituir tanto el impuesto sobre la renta, como al valor agregado y al de ventas. También vendría a eliminar la doble tributación como es el caso del impuesto a las ganancias de capital y a los dividendos. Sin embargo, en la mayoría de los países donde se ha aplicado, el flat tax viene a sustituir solo al impuesto de renta.

El flat tax consiste en aplicar una tasa única de impuesto tanto sobre los ingresos netos de las personas físicas como sobre las ganancias netas de las personas jurídicas, sean con o sin fines de lucro, sean sociedades anónimas o no. Con el flat tax la tasa es única para todos; no hay exoneraciones ni excepciones de ningún tipo. Tampoco hay escalafones ni tasas distintas para aquellos con mayores ingresos o ganancias. En su definición pura, en el flat tax no existen gastos por depreciación. Esto lo hace justo, eficiente y evita la corrupción.

Es justo porque no discrimina ni privilegia a ningún grupo económico o social. El flat tax también es justo porque sólo se paga el impuesto si la persona genera riqueza. El desempleado, la empresa que sufre pérdida no tienen que pagar el impuesto del flat tax. Es muy distinto el caso con el impuesto de ventas, el del valor agregado, el territorial, etc. que deben de pagarse siempre, sin importar si la persona está en quiebra, no tiene ingresos, o está pasando hambre.

El flat tax es eficiente porque al ser una tasa única para toda actividad económica, las inversiones no se ven sesgadas ni distorsionadas por criterios tributarios ni caprichos políticos. Lo anterior permite que las inversiones se realicen siguiendo criterios de eficiencia y productividad, lo cual promueve el sano crecimiento económico y la generación de empleo productivo.

El flat tax mejora las instituciones democráticas. Como no hay exoneraciones de ningún tipo, su simplicidad evita que la política tributaria sea instrumento para favorecer a grupos afines al gobierno (prácticas mercantilistas) o que esta sea utilizada, como muchas veces sucede, para castigar a quienes se le oponen. Al no haber exoneraciones, esto evita la pugna entre grupos de presión y los gastos en de “lobby” en los congresos. Esto contribuye a la eficiencia institucional.

El flat tax reduce la cantidad de juicios innecesarios. Muchas veces, la correcta interpretación de los complejos, ambiguos y cambiantes códigos tributarios conducen a disputas entre el ministerio de Hacienda y los empresarios que muchas veces llegan a largos y bochornosos juicios que desgatan recursos tanto de las empresas como los del gobierno y hacen que los emprendedores desperdicien su tiempo en estos asuntos en vez de estar dedicando este valioso tiempo a la generación de riqueza.

Como el flat tax es una tasa única, sin exoneración, sin tablas por depreciación, y para cualquier actividad, no se generan dudas en su interpretación lo cual se traduce en mayor transparencia y seguridad para el emprendedor. Lo anterior es un incentivo a la inversión, lo cual se traduce en mayores tasas de crecimiento, más generación de empleo, mayor productividad, salarios crecientes y más desarrollo.

El flat tax, elimina los gastos por depreciación porque las compras son deducibles en su totalidad en el momento en que se adquieren. Esto facilita tremendamente el esquema contable y estimula, de una manera sana, la reinversión y evita la fuga de capitales. En otras palabras, el flat tax al estimular que la gente conserve en el país sus ahorros hace obsoleto e innecesaria la idea de crear un impuesto universal.

El flat tax ha logrado lo que ninguna policía fiscal ha logrado: el pago voluntario de los impuestos. Como la tasa es baja y el sistema es muy simple, desalienta la evasión y estimula la inversión, lo que genera un incremento en la recaudación de impuestos superior al crecimiento de la economía.

Algunos argumentan que el flat tax debe tener una sólo excepción: Exonerar del pago a las personas, sean físicas o jurídicas, con un nivel de ingreso o utilidad inferior a cierto monto. De esta manera el flat tax se convierte en un impuesto progresivo. Veamos un ejemplo asumiendo un flat tax del 15% con una exoneración única para todo ingreso inferior a $1.000.

| Ingreso | Impuesto absoluto pagado | Porcentaje de su ingreso |

|---|---|---|

| $1.000 | 0 | 0% |

| $2.000 | 150 | 7,5% |

| $10.000 | 1.350 | 13,5% |

Es un error conceptual afirmar que un impuesto progresivo requiere de distintas tasas para distintos niveles de ingresos o utilidades. Sin embargo, vemos que tanto a nivel absoluto como a nivel relativo, el flat tax con un único nivel de exoneración, sí es progresivo; las matemáticas no engañan.

El flat tax aparece mencionado por primera vez en el libro Capitalism and Freedom, escrito por Milton Friedman y publicado en 1962. Luego Robert Hall y Alvin Rabushka, del Hoover Institution, de la Universidad de Standford, le han dedicado varias décadas de estudio al mismo y su libro The Flat Tax se considera la biblia sobre el tema.

En la cima del movimiento por el flat tax, 44 países y jurisdicciones lo habían implementado. A julio del 2020, la cifra había descendido a 27.

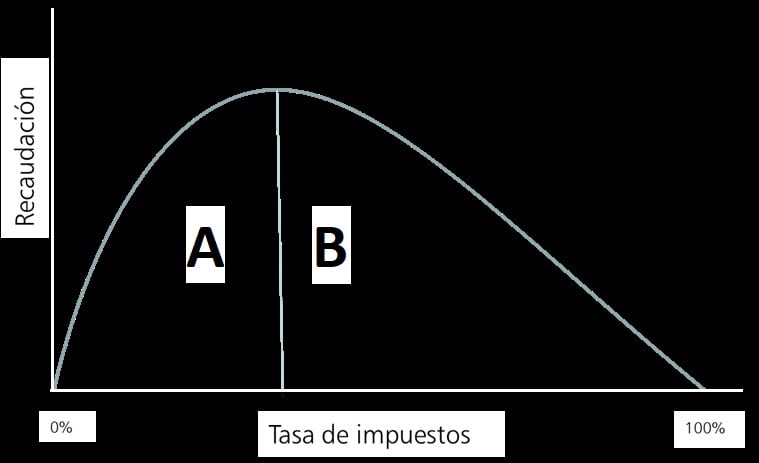

El flat tax es inseparable del concepto de la Curva de Laffer la cual establece que, si la carga tributaria es alta, entonces una reducción de tasa marginal de impuestos se traduciría en un aumento en la recaudación. Como vemos en el siguiente gráfico, si la tasa impositiva es 0%, obviamente el gobierno no recauda nada. Si la tasa fuera del 100%, la recaudación sería también cero porque nadie trabajaría si todo se lo tuviera que entregar al gobierno. Lo que nos dice la Curva de Laffer es que, si nos encontramos en el lado “B” de la curva, una reducción de la tasa de impuestos se traduce en un aumento en la recaudación.

La evidencia empírica nos indica que el área “B” de la curva se alcanza con niveles muy bajos de impuestos. Lo ideal es que se apruebe un flat tax bajo -menor o igual al 15%- y acompañado de la eliminación del impuesto sobre las ventas y de la doble tributación como el impuesto a los dividendos y a las ganancias de capital.

Para lograr un mayor desarrollo económico y social, la implementación del flat tax debe venir acompañado de la reducción del gasto público como porcentaje de la producción nacional. Según la Curva de Rahn, un gasto público superior al 15% como porcentaje de la producción nacional, se traduce en menores tasas de crecimiento, más desempleo, desaceleración del crecimiento de los salarios y un menor desarrollo económico.

Así como quienes se benefician de un monopolio siempre se oponen a su apertura, de la misma manera hay grupos económicos y políticos que se benefician de la telaraña y complejidad de los códigos tributarios y, por tanto, es de esperar que se opongan al flat tax.

Recordemos que las personas tienen derecho a disponer del 100% de su ingreso y su propiedad. Por tal razón, roba quien cobra impuestos.

Lea: ¡Mi ingreso, mi propiedad, mi decisión!

¡Aprobemos ya un flat tax bajo como instrumento paradójico que contribuye a la competitividad, atrayendo inversión, estimulando la generación de empleo productivo, fortaleciendo la democracia y promoviendo el sano crecimiento económico!