Escuchar

EscucharNuevamente, la política cambiaria es noticia. El tema en discusión es si el tipo de cambio está reflejando el precio de mercado o si, por el contrario, el Gobierno lo ha estado reprimiendo por razones políticas.

El precio del dólar depende, al igual que el precio de cualquier otro bien, de la oferta y la demanda. Sin embargo, el precio del dólar no refleja su precio de mercado cuando el Banco Central de Costa Rica (BCCR) interviene el mercado o bien por legislación existente que impide la libre oferta y demanda.

Cuando se produce un exceso de oferta de divisas, el mercado presiona a que caiga el precio y cuando hay un exceso de demanda, el mercado presiona al alza. Por lo tanto, para determinar si el mercado de las divisas está presionando a una variación de su precio, es necesario observar todos los determinantes de la oferta y demanda de la misma.

El mercado global de la divisa se ve afectado por las exportaciones, las importaciones, los movimientos de capitales, la inversión extranjera directa, movimientos de las remesas, pagos de la deuda pública y endeudamiento por parte del gobierno en dólares. En este sentido, las variaciones de las Reservas Monetarias Internacionales (RMI) netas del Banco Central de Costa Rica (BCCR) es un buen indicador del mercado del dólar porque engloba todos los elementos mencionados.

Muchos cometen el error de observar solo una parte del mercado de divisas. Por ejemplo, muchos se limitan a observar el déficit de la balanza comercial o de la cuenta corriente de la balanza de pagos.

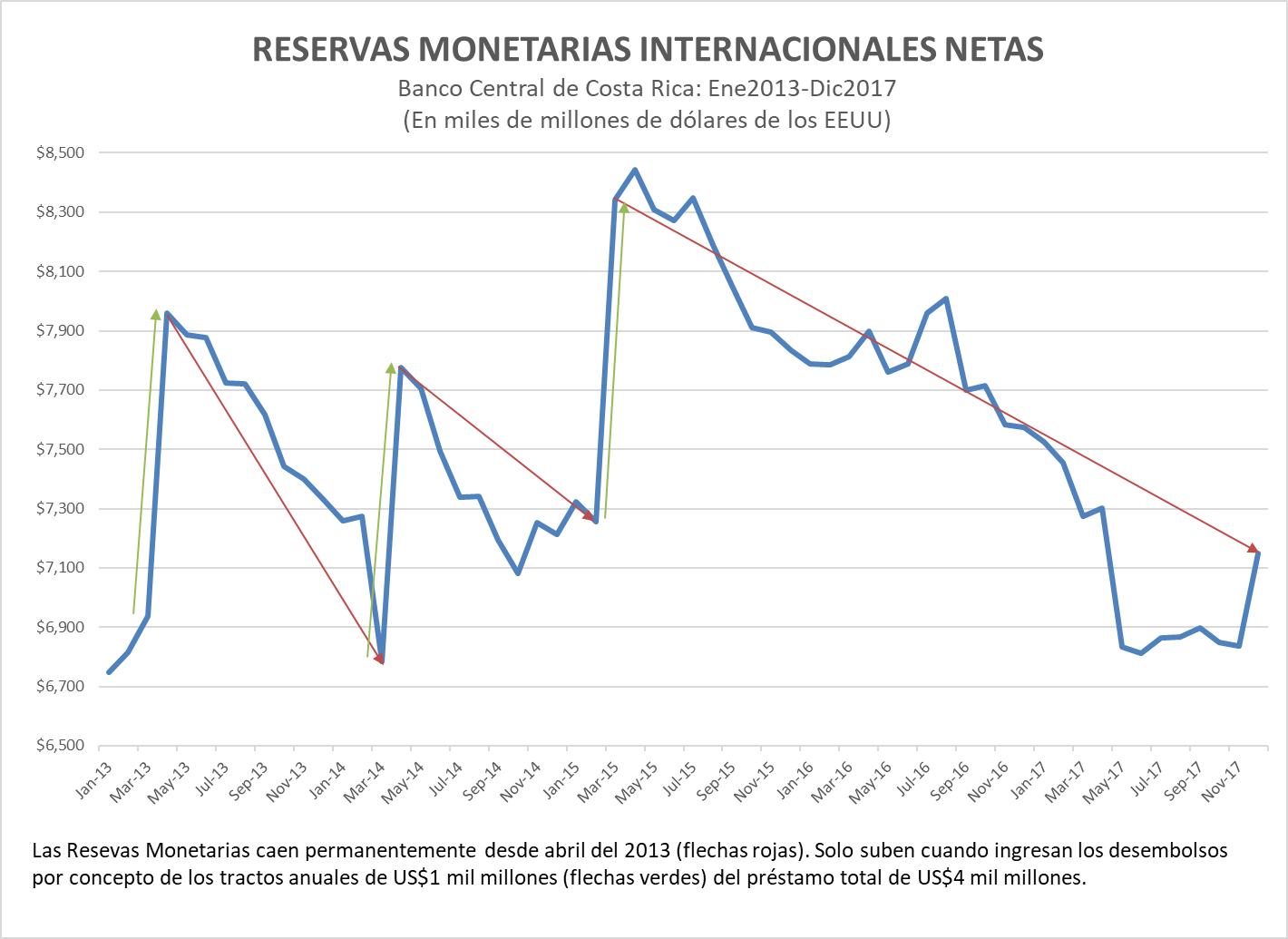

Pues bien, si el monto de las RMI cae es porque la demanda global de dólares es mayor a la oferta global y reflejaría que el mercado está presionando a una depreciación. En el portal de la Internet del BCCR observamos que las RMI han venido cayendo durante toda la Administración Solís Rivera. A diciembre del 2015, 2016 y 2017 sumaban, respectivamente, $7.834; $7.573; y $7.149 millones.

Es necesario resaltar que la caída en el monto de las RMI se viene dando desde abril del 2013 pero no se ha reflejado del todo en una depreciación del colón porque esta fue contenida, de manera artificial, debido al endeudamiento externo en que incurrió el gobierno de Costa Rica por US$4,000 millones que se dio del 2012 al 2015. Luego, durante el segundo semestre del 2017, el BCCR se endeudó por otros US$1 mil millones con el Fondo Latinoamericano de Reservas (FLAR) para, según las autoridades del BCCR, fortalecer (eufemismo de intervención) sus reservas monetarias. Es decir, a pesar del endeudamiento del Gobierno por más de US$5 mil millones de los últimos años, las RMI han estado cayendo.

Las causas de una caída temporal en las RMI pueden ser varias como la aprobación del proyecto “Ley para desincentivar el ingreso de capitales externos”, el fin del programa de “estímulo” de la FED, o la aprobación de la ley que obligaba al registro de accionistas. Sin embargo, dado que desde el 2013 estamos experimentando de manera permanente una caída en la RMI, es evidente que no estamos ante movimientos especulativos de corto plazo, sino que es un reflejo claro de pérdida de competitividad del país. Esto lo explico mejor en mi artículo: La depreciación como resultado de la pérdida de competitividad.

Un gasto público creciente para financiar burocracia, el deterioro cada vez mayor en los servicios públicos, las constantes trabas para producir, el exceso de regulaciones, las amenazas constantes de nuevos y más impuestos, un desprecio a la iniciativa privada, el deterioro y atraso en la construcción de obras de infraestructura, los altos costos de la electricidad causado por el monopsonio del ICE en la generación eléctrica, el monopolio de Recope, etc; todo lo anterior conlleva a un claro deterioro de la competitividad del país.

Otro de los indicadores para determinar si existe presión del mercado a una depreciación del colón con respecto al dólar de los EEUU, es observar las ventas netas por concepto de Operaciones de Estabilización Cambiaria que realiza el BCCR. Cuando el BCCR vende, es porque desea mantener, de manera artificial, un colón sobrevalorado en relación con la divisa.

En el 2017, el BCCR realizó operaciones de estabilización cambiaria que significaron ventas netas de US$771,1 millones. En lo que va del 2018 (14 de marzo), dichas ventas suman US$60,2 millones. Para los años 2014, 2015 y 2016, el BCCR realizó ventas netas por US$519,4; US$137,9 y US$303,3 millones respectivamente.

| Ventas netas de operaciones de estabilidad cambiaria del BCCR (millones de US$) | |

|---|---|

| 2018 | 60,2 |

| 2017 | 771,1 |

| 2016 | 303,3 |

| 2015 | 137,9 |

| 2014 | 519,4 |

No es posible ni saludable mantener un tipo de cambio sobrevalorado, ni subvaluado. Cuando el precio del dólar se encuentra por debajo de su valor de mercado, se estimula de manera artificial las importaciones y, a la vez, se castiga a quienes obtienen ingresos en divisas como el sector exportador y turístico. Un precio del dólar por debajo de su valor de mercado produce un déficit creciente de dólares y el único recurso con que cuenta el Banco Central para evitar temporalmente el aumento del precio del dólar es endeudándose en dólares en el exterior. Esta situación s insostenible porque, eventualmente, esta deuda hay que pagarla (más los intereses) con dólares que solo pueden ser obtenidos presionando aún más el mercado de divisas. En otras palabras, el precio que se paga por endeudarse y postergar el ajuste al alza del tipo de cambio es que el nuevo precio de equilibrio será más alto. Esto no tiene sentido. Por tanto, la única razón para que el BCCR se endeude para postergar la depreciación del colón, es política.

Por el contrario, un precio del dólar por encima de su valor de mercado encarece innecesariamente las importaciones y, al hacerlo, castiga al trabajador porque ve reducido su salario real, su bienestar y su nivel de consumo. Además, un precio del dólar por encima de su valor de mercado implica que el BCCR está comprando dólares. Al hacerlo, entrega colones y con ello puede (no necesariamente) estimular la inflación si no se logra controlar la expansión de la oferta monetaria.

Por eso es que lo justo y necesario que el tipo de cambio refleje su valor de mercado. Solo un tipo de cambio de equilibrio evita castigar, sea a los exportadores, o a los consumidores. En realidad, la manipulación del tipo de cambio siempre obedece a razones políticas para favorecer a grupos de presión o para alimentar el clientelismo político.

Creo que la evidencia es clara que el tipo de cambio no refleja su valor de mercado. Esto es lamentable porque hace algunos años atrás, el mercado estuvo presionando a la apreciación del colón. Como bien decía don Eduardo Lizano en su libro “Desde el Banco Central”, la jarana siempre sale a la cara y el deterioro en la posición cambiaria de Costa Rica es reflejo de las malas políticas económicas que ha tomado tanto este Gobierno como el BCCR.

La única solución para garantizar que el tipo de cambio refleje su valor de mercado es quitarle el poder discrecional que tiene el BCCR sobre el mercado cambiario. La política monetaria discrecional, como el que tenemos en Costa Rica, genera mucha incertidumbre, aumenta el riesgo cambiario y se presta para la corrupción como ya lo hemos visto en el pasado. En particular, el riesgo cambiario genera aumentos innecesarios de los costos de producción que se traducen en pérdida de competitividad, menor crecimiento y más desempleo.

La política monetaria no debe manejarse de manera discrecional. Desde la proliferación de la creación de la banca central en el mundo a principios del siglo XX, los economistas se han opuesto enfáticamente al manejo discrecional de la política monetaria. Algunos ejemplos de lo anterior: Henry Simons (1936): “Rules Versus Authorities in Monetary Policy”; Friedman (1948): “A monetary and Fiscal Framework for Economic Stability”; Thomas Sargent (1975): “Rational Expectations and the Theory of Economic Policy”; Kydland Finn (1977): “Rules Rather than Discretion: The Inconsistency of Optimal Plans”; Robert Barro (1986): “Rules versus Discretion”; Robert E. Lucas (2001): “Recent Advances in Monetary-Policy Rules”. En el 2016 se realizó en la George Mason University de los EE.UU. el seminario titulado Monetary Rules for a Post-Crisis World donde se reafirma la idea de que la política monetaria no debe manejarse de manera discrecional.

La solución intermedia para acabar con la discrecionalidad en el manejo de la política cambiaria es liberalizar el tipo de cambio y para ello habría que empezar por eliminar totalmente la “Sección V: Instrumentos temporales” (Artículos 77 al 84 inclusive)” y la “Sección VI Régimen Cambiario” (Artículos 85 al 98 inclusive) de la Ley Orgánica del Banco Central de Costa Rica, Nº7588.

Sin embargo, la solución definitiva es cerrar el Banco Central y emular un sistema monetario y financiero como el de Panamá tal y como lo expongo en mi pequeño libro: Causa de la inflación, cierre del banco central y dolarización en Costa Rica. Cerrando el Banco Central nos evitamos todas las angustias cambiarias que se generan cuando los políticos se ponen a manipular el tipo de cambio para que este no se ajuste a su oferta y demanda. Pero dejo el tema del cierre del BCCR para otra entrega.