Escuchar

EscucharEste martes, junto con la publicación de la encuesta de la UCR, se presentó un pequeño ajuste en el precio de los bonos internacionales del Gobierno de Costa Rica. Un periodista de Bloomberg indicó que esta era la reacción del mercado ante el vuelco en las intenciones de voto revelado en esa última encuesta.

¿Es esta apreciación correcta?

Bueno, para responder esto, primero tenemos que ver el contexto en el que ocurre ese ajuste de precios. Por ejemplo, si usted va a comprar limones al súper, y le cobran 150 colones por limón, y había venido pagando 100 colones, usted valoraría que esos limones están caros, en cambio si le cobran 50, usted probablemente lo encuentre baratos.

Para medir que tan baratos o caros están los instrumentos de renta fija, uno de los indicadores más utilizados es el spread. El spread es la diferencia que alguien obtiene entre invertir en un título con riesgo de que no me paguen y uno donde es prácticamente seguro que me van a pagar. Entre menor sea el spread, se dice que menor es la probabilidad que el que me dio -emitió- ese título me deje de pagar, entre mayor es el spread, la percepción de que me dejen de pagar es mayor.

¿Qué ha pasado con los títulos de Costa Rica?

¡Están caros! Respuesta definitiva.

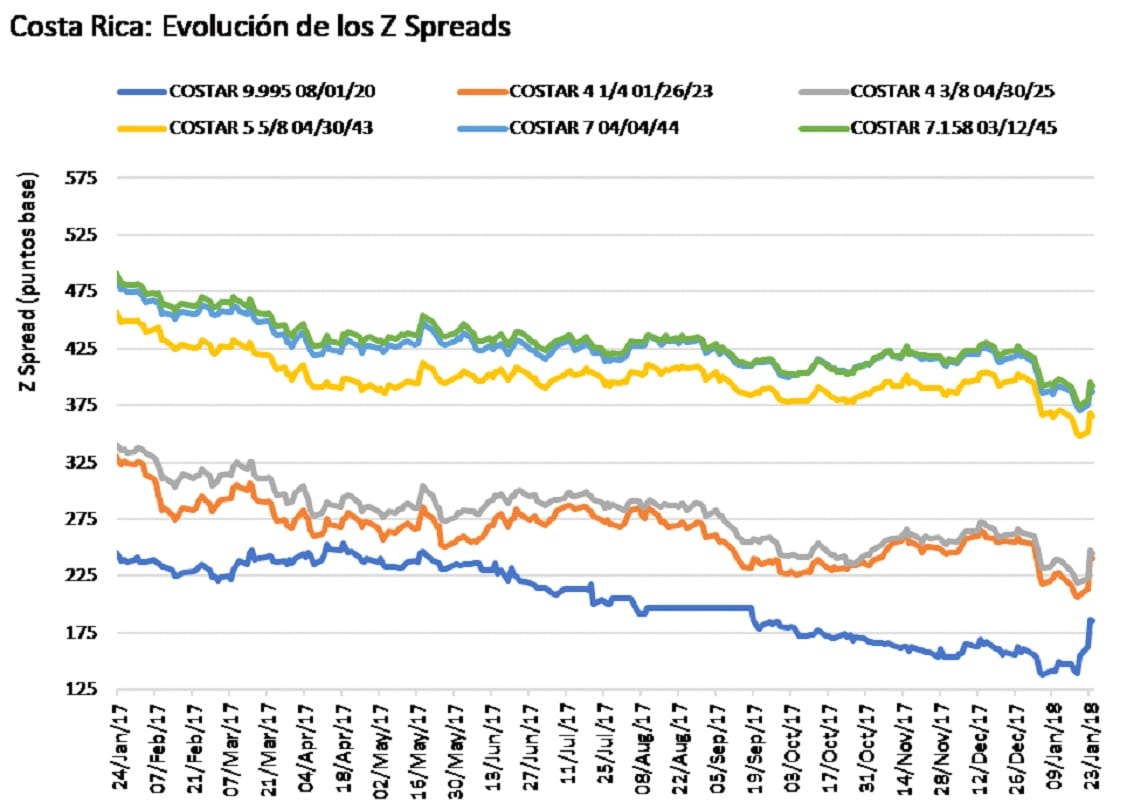

En el siguiente gráfico se observa la evolución de los Z Spreads de los todos los eurobonos ticos. Por ejemplo, si ponemos atención en el Costar45 (bono de deuda externa tico que vence en el año 2045), podemos observar que el spread que ha pagado en el último año es de 436 puntos base (p.b.) en promedio, y el lunes estaba en 380 p.b..

Este es el mismo caso, por ejemplo, del Costar25, que el lunes exhibía un spread de 245 p.b. y en el último año había pagado 285p.b..

Recuerden, un spread menor implica menor riesgo de crédito, menor riesgo que me dejen de pagar; uno mayor, mayor riesgo de que no me paguen.

Cada uno de nosotros puede pensar y esperar algo sobre la consolidación fiscal que necesitamos, el gráfico de spreads nos dice que durante enero de 2018 estos spreads bajaron sensiblemente, esto puede ser porque algo pasó en enero que nosotros no vimos, y estamos ya a las puertas de que se arreglen las finanzas públicas; o que el mercado internacional le presta poco atención a nuestros bonos, muchos de esos bonos están en manos de locales que no pueden protegerse de aumentos de tasas por lo que son reacios a que los precios bajen, y que el ajuste que sufrieron esta semana es simplemente una normalización, una convergencia a la media, de estos spreads.

Para los que les gustaban las clases de estadística descriptiva, los spreads para los títulos que vencen en 2020, 2023, 2025, 2043, 2044 y 2045 están ubicados en el 31%, 18%, 11%, 2%, 3% y 3% de la distribución empírica, tomando las observaciones del último año.

¿Entonces qué podemos decir de la caída de los bonos y el resultado de la encuesta?

Que los bonos ticos están caros, a menos que venga la consolidación fiscal que necesitamos y no nos hemos enterado, y que la incertidumbre que generó la encuentra probablemente hizo que algunos inversionistas nerviosos estuvieran dispuestos a deshacerse de unos títulos que ya estaban caros en términos relativos. ¿Qué pesó más, lo caro que están los títulos o el resultado de la encuesta? Separar eso no es sencillo.