Escuchar

Escuchar

El 15 de marzo es la fecha máxima para que miles de contribuyentes presenten la declaración y el pago del impuesto sobre la renta.

Para esta ocasión se trata de un periodo de transición de 15 meses (inició el 1.° de octubre de 2019 y finalizó el 31 de diciembre de 2020) por la implementación de la Ley de Fortalecimiento de las Finanzas Públicas (9.635).

Durante los últimos meses EF realizó una amplia cobertura sobre el tema. Si usted aún no tiene pendiente esta obligación, le damos una guía que le puede facilitar este cumplimiento.

Para tomar en cuenta

―La primera recomendación es completar el formulario D-101 antes del 15 de marzo, pues el portal de la Administración Tributaria Virtual (ATV) podría colapsar en la fecha límite debido a la cantidad de usuarios que hacen uso del sistema.

En este tutorial se explica paso a paso cómo llenar la declaración y cómo aplicar la conciliación fiscal.

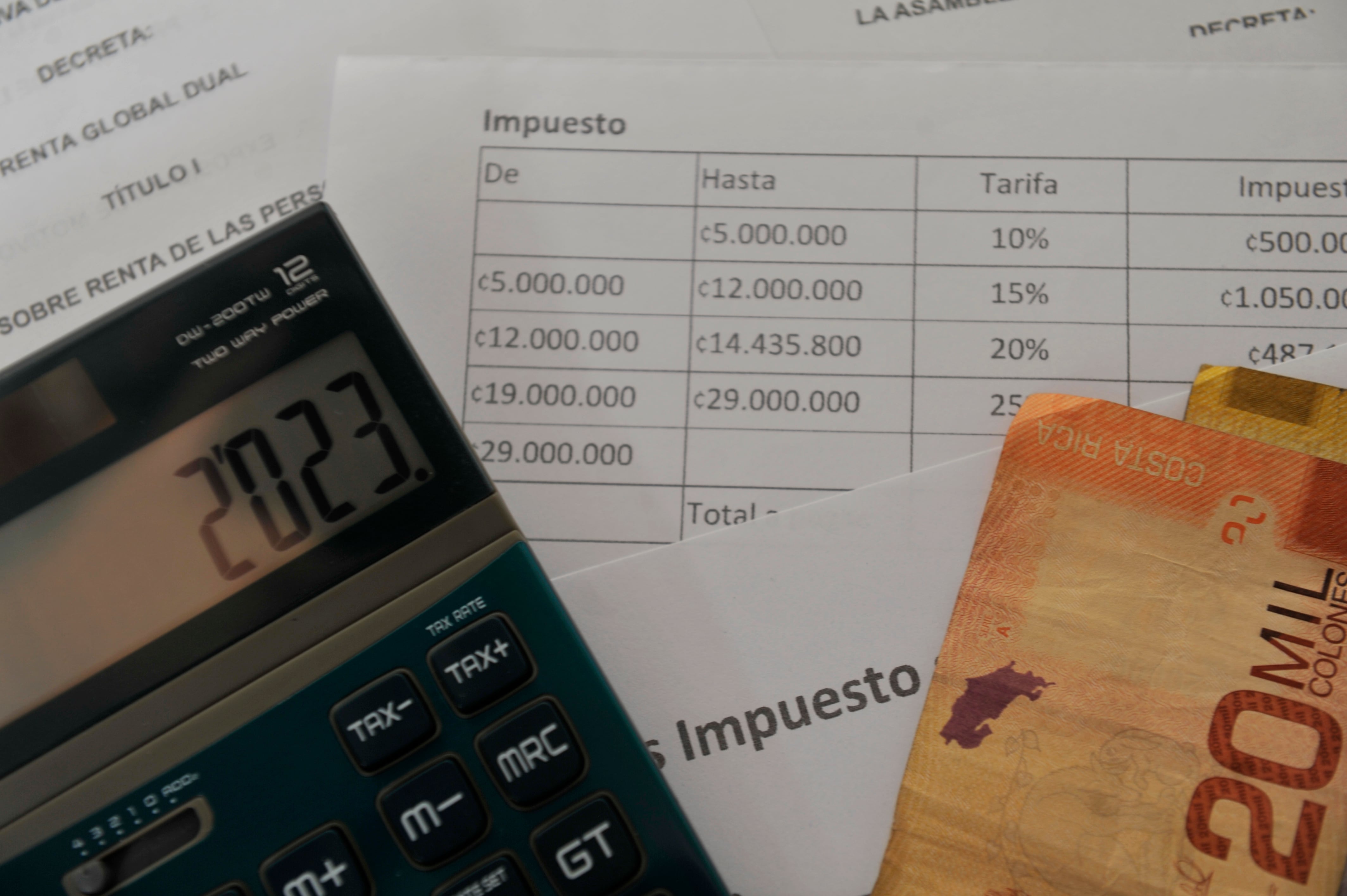

—Una de las dudas que aún puede surgir a estas alturas es cómo se calcula el impuesto sobre la renta según los tramos definidos por Hacienda. Aquí se explica los escenarios que debe tomar en cuenta.

Si las micro o pequeñas empresas fueron inscritas ante los ministerios de Economía, Industria y Comercio (MEIC) o el de Agricultura y Ganadería (MAG) el periodo fiscal pasado fue su primer año de operación, no deben de pagar impuestos aunque haya obtenido utilidades. Sin embargo, sí deben presentar la declaración D-101.

―Tome en cuenta que también existen varios sistemas que le ayudan a preparar la declaración de renta de su pyme o actividad profesional.

―Tras la crisis que trajo la COVID-19 muchas empresas y contribuyentes contabilizaron pérdidas durante el periodo anterior, si este es su caso usted puede declararlas ante Hacienda para que le realicen una deducción del impuesto.

Desde el periodo fiscal 2020 los contribuyentes tienen el derecho a diferir pérdidas. Antes los únicos que tenían el beneficio de diferir pérdidas eran las compañías agrícolas y las industriales.

―Para este año las sociedades inactivas por primera vez tendrán que declarar y en la actualidad hay dos caminos para presentar la obligación.

Si la sociedad está inactiva al día de hoy pero tuvo alguna actividad económica durante el periodo anterior, deberá de utilizar el formulario D-101. Por ejemplo, una sociedad que brindó servicios de comunicación hasta agosto de 2020, que finalizó su actividad y por eso pasó a ser una sociedad inactiva.

Si este es su caso, en esta nota encontrará un tutorial para que pueda cumplir con esta obligación.

En cambio, si la sociedad no tuvo ninguna actividad económica en el periodo anterior deberá de esperar a que el Ministerio de Hacienda publique un formulario simplificado. Una vez que la declaración esté en el ATV los contribuyentes tendrán dos meses y 15 días para presentar el formulario.

Otras recomendaciones más allá del 15 de marzo

―En diciembre anterior el Ministerio de Hacienda dio a conocer los nuevos tramos del impuesto sobre la renta para el 2021 para calcular el tributo que se tiene que pagar en el presente periodo fiscal.

La modificación para el periodo 2021 se hizo mediante el Decreto Ejecutivo Nº 42733-H, publicado el miércoles 9 de diciembre en el Diario Oficial La Gaceta, N°288.

―En marzo no solo se debe presentar la declaración del impuesto sobre la renta , sino que también se debe llenar el formulario D-151 y pagar el Timbre de Educación y Cultura. Tampoco se deben olvidar las declaraciones que vencen mes a mes.

―Presentar los formularios y pagar los impuestos, es fundamental para evitar sanciones, pues la administración tributaria cobra multa, intereses y sanción por mora.

Estas sanciones pueden generarse por presentar las obligaciones de manera tardía, por omitirlas o por dar informaciones inexactas.

Por la presentación tardía se cobrará el 50% de un salario base (¢462.200), por lo que se desembolsaría ¢231.100. No obstante, si el contribuyente desea pagar la multa de forma voluntaria Hacienda brinda un 80% de descuento y solo pagaría el 20%.

El 20% de ¢231.100 serían ¢46.220. Para eso se debe usar el formulario D-116 “Autoliquidación de sanciones por infracciones administrativas”, que se encuentra en el sitio Administración Tributaria Virtual (ATV).

Tributación también cobra 1% de moratoria por mes o fracción de mes. Por ejemplo, si una empresa declara renta el 16 de marzo deberá de pagar el 1%, y si la presenta en abril se cobrará el 2%.

El contribuyente debe tener en cuenta que a la sanción por morosidad no se le aplica reducción o descuento.

A lo adeudado se le deben sumar los intereses. Desde el 1.° de enero del 2021 la tasa anual de interés es de 10,31%.

Por omisión, inexactitud de las declaraciones, o el uso de datos falsos, incompletos o inexactos las sanciones oscilan entre el 50% y el 150% de lo dejado de pagar.