Escuchar

Escuchar

Un hogar del quintil más pobre del país destina una mayor proporción de su ingreso al pago de sus créditos, respecto a uno del quintil más rico.

Esto quiere decir que aunque los hogares de menor ingreso cuentan, en términos absolutos, con una deuda menor que los de más ingreso, su financiamiento sí tiene un peso mayor en relación con sus entradas.

Al tratarse de una población más vulnerable, su limitado ingreso y su restringido acceso al sistema financiero nacional los obliga a acudir al sector informal, en busca de crédito.

Es así como los préstamos de empresas comerciales surgen como una alternativa a la que acuden para adquirir bienes, sin importar su alto costo.

LEA: Banca en la sombra se extiende entre los comercios

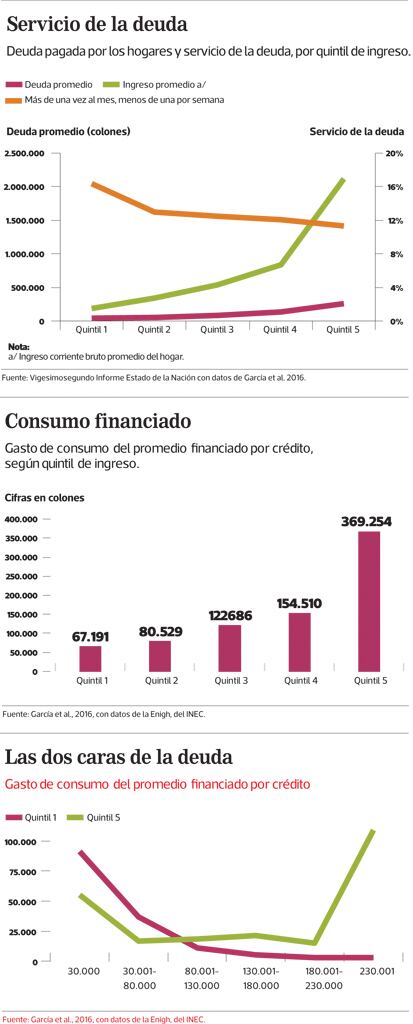

La deuda de los hogares

Mientras la deuda y el ingreso promedio aumentan según el quintil, en el servicio de la deuda –cuotas para pagar el préstamo y sus intereses– ocurre lo contrario.

Esta conclusión es expuesta en el vigésimoprimer Informe de Estado de la Nación que, para este análisis en particular, utiliza los datos de la Encuesta Nacional de Ingresos y Gastos (Enigh, 2013).

Las cifras muestran que el ingreso mensual promedio per cápita del primer quintil es de ¢189.242, mientras su deuda asciende a ¢43.973, es decir, representa el 23% de las entradas.

En el último quintil (el 20% más rico del país), cada persona recibe un ingreso promedio mensual que supera los ¢2 millones, pero su deuda captura apenas un 12,5% de ese monto.

Las deudas nominales son más bajas en las familias de menores ingresos puesto que cubren, primero que todo, sus necesidades básicas y cuentan con una menor disponibilidad de recursos para otros servicios, incluyendo crediticios, dijo Bernardo Alfaro, subgerente de crédito y riesgo del Banco Nacional de Costa Rica (BNCR).

Aun así, las familias más pobres están comprometiendo las finanzas de su hogar.

Ahí es en donde está el reto del sistema financiero: la necesidad de bancarizar a estas familias de los grupos más vulnerables.

El informe solo incluye a los hogares que sí tienen acceso al crédito en el país, a saber, el 69,5% del total de las familias del país.

En Costa Rica, esa porción de hogares con acceso al crédito cuenta con un servicio de la deuda de 12,8%. Esto quiere decir que, en promedio, un hogar costarricense debe destinar ¢12.800 al pago de cuentas crediticias, por cada ¢100.000 de ingreso.

Las cuentas crediticias incluidas en el cálculo abarcan el financiamiento del hogar con tarjetas de crédito, los pagos mensuales por créditos de vivienda, compromisos con empresas comerciales y otros préstamos.

Al detallar el resultado del servicio de la deuda por quintil, destaca que baja a 11% en el quinto quintil, pero aumenta a 16% en el primero.

El comportamiento del 20% de la población más pobre del país evidencia una situación poco óptima en sus deudas.

Para el economista Ronulfo Jiménez, las diferencias del servicio de la deuda entre los hogares de los diferentes quintiles reflejan los diferentes montos de endeudamiento contraído (saldo de la deuda), el costo del crédito (tasa de interés) y el plazo para realizar la amortización.

Las empresas comerciales, que no son supervisadas por la Superintendencia General de Entidades Financieras (Sugef), brindan alternativas a hogares con un acceso limitado al crédito formal.

LEA: Sugef quiere supervisar más sistemas de financiamiento

Es así como estas empresas se han convertido en un importante mecanismo de consumo, especialmente, en los sectores de bajos recursos, explica el Estado de la Nación.

La investigación ahonda aún más en el perfil de hogares que tienen los mayores niveles de servicio de la deuda, haciendo su propia clasificación de familias, pero destacando solo tres grupos.

Están los hogares ubicados en “zonas rurales” (capturan el 12% del total de hogares), principalmente en Huetar Norte o Caribe y Chorotega.

También los “independientes” (13% del total). Aquellos que tienen un gasto per cápita promedio de ¢509.000 al mes e ingreso de ¢514.000, constituidos en mayoría por un miembro.

Por último, están los “nucleares jóvenes” (el 27% del total), quienes tienen un gasto por persona de ¢377.00 y está más concentrados en la Región Central y tienen 2 o 3 personas.