Escuchar

EscucharLos pasos de Mario Barrenechea Coto por el Banco de Costa Rica (BCR) han sido siempre polémicos, y han dejado a lo largo de sus dos mandatos huellas permanentes de una búsqueda incesante de rentabilidad, pero con un estilo de administración muy particular.

Barrenechea llegó por segunda vez al BCR en medio de una situación poco clara y llena de interrogantes. Este viernes 3 de noviembre volvió a la luz pública al ser detenido debido a la investigación que lleva a cabo el Ministerio Público por el otorgamiento de un crédito para la importación de cemento de China.

Luego de su primer periodo en el banco (1997-2003), este economista había salido por diferencias con la junta directiva por un ajuste de tasas de interés y por su ideas de privatizar el BCR.

LEA MÁS: Nuevo gerente asumirá el cargo en medio de complejos desafíos

Siete años más tarde, Barrenechea recibió una llamada desde Zapote pidiéndole regresar y asumió el cargo el 2 de enero del 2015 por un período de seis años.

La forma en la que llegó nuevamente a la gerencia deja muchos cabos sueltos y fue cuestionada, especialmente porque no se sabe quién lo recomendó dentro de Casa Presidencial.

Su nombramiento se realizó sin concurso y, según afirmó Ronald Solís, exdirectivo del banco, él pidió ayuda a Casa Presidencial para lograr la escogencia de Barrenechea como gerente, a pesar de que no tenía respaldo del resto de la Junta Directiva. Los directivos apoyaban la permanencia del entonces gerente, Mario Rivera.

LEA MÁS: Pocos gerentes bancarios se mantienen en sus puestos a largo plazo

En octubre del 2014, Solís acudió a Melvin Jiménez, quien era ministro de la Presidencia y al Jefe de la Dirección de Inteligencia y Seguridad, Mariano Figueres, para que convencieran a Barrenechea de ocupar el cargo.

LEA MÁS: Junta Directiva del BCR suspende a Mario Barrenechea como gerente general

El nuevo gerente recibió el banco con una cartera de crédito que había aumentado 118% desde el 2008, pero desde que llegó cuestionó algunas de las cifras, empezando por la supuesta pérdida de mercado en créditos corporativos y la baja rentabilidad.

Con el objetivo de recuperar terreno pérdido, Barrenechea se encerró en su oficina, no habló con la prensa durante un año y, según se supo, su comunicación con el resto del personal era mínima, excepto con su comité gerencial.

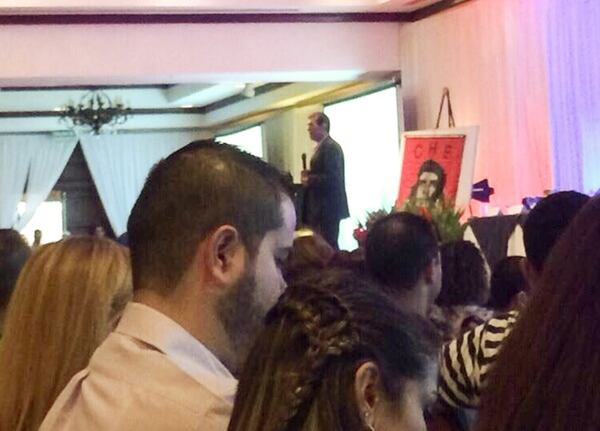

Su segunda gestión generó polémica desde el inicio, cuando, por ejemplo, durante un discurso a sus empleados, utilizó un cuadro de Ernesto "Ché" Guevara y aseguró que era "un ejemplo de lucha".

Sumado a esto, hay que recordar que desde un principio ha defendido que Bicsa (propiedad del BCR y el Banco Nacional) tenga un solo dueño y que Bancredito debía ser absorbido por alguno de los dos.

Pero si de cifras se trata, este segundo mandando ha tenido puntos altos y bajos: Por un lado, logró impulsar la captación del banco, mantuvo la cartera de crédito con un crecimiento sostenido y las utilidades crecieron con fuerza en el 2016.

No obstante, esto también tuvo su costo: el gasto financiero se elevó, lo mismo que la morosidad. De estos tres años que ha estado Barrenechea en el banco, el segundo (2016) fue el mejor, pero en este 2017 las cosas cambiaron.

LEA MÁS: Caso del BCR revela la ausencia de supervisión sobre juntas directivas de bancos estatales

Justo cuando la rentabilidad del banco comenzó a caer, a Barrenechea se le comenzó a cuestionar por el otorgamiento del crédito a la empresa Sinocem, de Juan Carlos Bolaños, para la importación de cemento.

Por este hecho, fue suspendido por tres meses y recientemente, la junta directiva decidió extender la suspensión por tres meses más.

LEA MÁS: Junta Directiva del BCR extiende suspensión de Mario Barrenechea por tres meses más

El deterioro del 2017

Barrenechea lleva dos años y diez meses en la silla gerencial BCR. De ese periodo, el 2016 fue su mejor año.

Veamos: el año pasado, las utilidades evidenciaron un crecimiento de 95%, los ingresos por intermediación crecían mucho más que cuando él recibió la entidad y los gastos caían.

Además, el balance de situación mostraba una cartera de crédito al día que crecía al ritmo del 6%, al mismo tiempo que los préstamos morosos se reducían.

LEA MÁS: Baja en la calificación del BCR afectaría su reputación y fondeo

En ese año, el banco indicó que veía los avances de su plan estratégico, que incluía su afán por crear marcas dirigidas a distintos públicos, como Kristal, Esfera y Tucán.

Empero, en este 2017, la estrategia del banquero le jugó una mala pasada y buena parte está ligado al deterioro del crédito a Sinocem.

De entrada, el golpe en las utilidades es claro. El resultado final de la entidad muestra una caída de 15,3% las utilidades.

LEA MÁS: ¿Cuáles fueron los pecados técnicos que cometió el BCR con el crédito otorgado a Sinocem?

El crecimiento que muestran los ingresos por intermediación son los más altos de los últimos cinco años pero también el de los gastos por intermediación, y esto provocó un contracción de los resultados.

Por otra parte, las estimaciones y recuperación de activos son un factor que también golpeó los resultados.

Un factor a favor es que el gasto administrativo está controlado y se mantiene prácticamente sin cambios respecto al 2016.

El crecimiento del crédito al día no es exponencial pero se mantiene (5,7%) similar al año pasado. Sin embargo, la morosidad crece mucho más (18%).

LEA MÁS: Gobierno suspende a cinco directivos del BCR

Asimismo, la entidad muestra un mayor apalancamiento interno, apoyado en captaciones con el público y con entidades, pero a más plazo y no a la vista. Esto eleva precisamente el gasto financiero.

Las captaciones a plazo con el público crecen más que el año pasado (12,3), pero las captaciones a la vista cayeron 15%. Además, las obligaciones con entidades financieras del país tuvieron un repunte exponencial, luego de un 2016 en el que se habían contraído.

Son resultados que si bien no son completamente negativos, sí deben mantenerse bajo control cuando de frente viene un 2018 que traerá tasas de interés más altas e incertidumbre a nivel económico, debido al cambio de Gobierno.