Escuchar

EscucharEl Banco Central de Costa Rica (BCCR) promueve una estrategia en el sistema bancario para disminuir el costo que provoca al Estado la emisión y transferencias de dinero en efectivo y a la vez, impulsar un ecosistema de pago electrónico en el país.

Tres proyectos prepara el Central para esta ofensiva: el monedero bancario, la tarjeta monedero y una modificación al Sistema de Cuentas de Expediente Simplificado, para poder crear un nuevo tipo de cuentas de ahorro que faciliten el acceso a tarjetas de débito o crédito a los no bancarizados.

En este momento, el costo social de las transacciones de billetes y monedas en el país es de ¢285.000 millones por año, según datos de la Dirección de Sistemas de Pago del BCCR.

Las monedas es lo que le sale más caro al Banco. El año pasado la institución asumió un costo por la emisión de efectivo puesto en circulación de ¢5.187 millones. Un 62% de ese monto correspondió a la gestión de monedas.

Carlos Melegatti, director de la División de Sistemas de Pago, explicó que una moneda de ¢5 le cuesta ¢10 a la institución.

Impulso electrónico

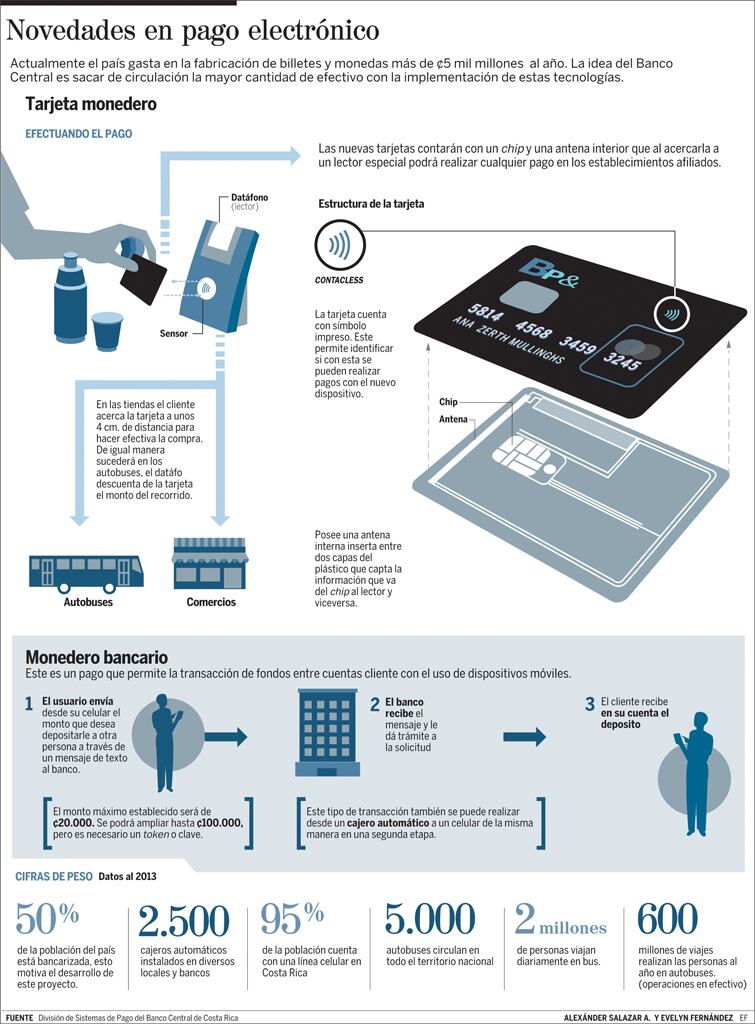

El monedero bancario consiste en un mecanismo de pago que permitirá la movilización electrónica de fondos entre cuentas cliente mediante celulares.

Esto permite, por ejemplo, que desde un SMS o un teléfono inteligente se realice un depósito con tan solo enviar un mensaje que incluya una palabra clave, el número de teléfono del otro cliente y el monto por transferir.

El Banco de Costa Rica, el Banco Nacional y el BAC San José ya aplican el plan piloto interno de este proyecto con sus empleados.

También permitirá que desde un cajero automático se pueda realizar transferencias a teléfonos celulares.

Su lanzamiento al público será en octubre de este año y estará disponible para todo el sistema bancario nacional. Los interesados deberán matricular su teléfono en su respectivo banco.

Los bancos que tengan una aplicación propia, podrán facilitar a los clientes con teléfonos inteligentes ingresar al monedero.

El otro proyecto, la tarjeta monedero, busca que los bancos logren la migración de las tarjetas de débito y crédito con banda magnética hacia un chip, y paulatinamente a la tecnología contactless .

Los sistemas de pago contactless permiten realizar compras tan solo acercando la tarjeta al terminal punto de venta (POS) o datáfono.

“Las marcas de tarjetas recomiendan que primero los países den el paso de crear un ecosistema de tarjetas con chip y luego llegar a acuerdos para solicitar un pin en determinadas transacciones y evitar la solicitud de la cédula al portador”, dijo Melegatti.

Negociación comercial

Varios bancos ya están insertando las tecnologías del chip y contactless a sus tarjetas y los nuevos datáfonos en comercios.

Asimismo, se busca aplicar esta tecnología al transporte público, y por eso existe una comisión del BCCR, el MOPT y la Autoridad Reguladora de los Servicios Públicos para negociar con el sector autobusero la forma de insertar el procedimiento que permita ir eliminando el menudo.

Empero, la Cámara de Comercio de Costa Rica informó que el Banco Central no ha realizado una presentación específica o formal sobre estos cambios.

Y aunque el ente está a favor de la mayor utilización de los pagos electrónicos, sí ha solicitado dentro del marco de promoción de este medio de pago, la revisión de las comisiones que los bancos cobran a los comercios, por la carga financiera que estas representan para el sector comercial y en especial para los micro y pequeños comerciantes.