Escuchar

EscucharLa banca privada ganó participación en la atracción del ahorro de los costarricenses en los últimos cinco años.

Una estrategia más agresiva por parte de las entidades privadas en servicio y nuevos productos, explican este comportamiento de los ahorrantes. Estos bancos apostaron por el lanzamiento de herramientas de ahorro, ligadas a mayores facilidades para adquirirlas mediante la banca digital.

A esto se suma la oferta de tasas de interés más atractivas, en comparación con las entidades públicas, en algunos productos.

Las entidades de la acera privada ganan mercado principalmente en la captación de depósitos a plazo y, en menor medida, en las cuentas de ahorro. En ambos nichos, la banca pública cedió terreno.

Esta conclusión surge al analizar la evolución en la porción, que toma cada grupo financiero, del saldo total de los depósitos a plazo y las cuentas de ahorro, con datos acumulados a agosto, los últimos cinco años.

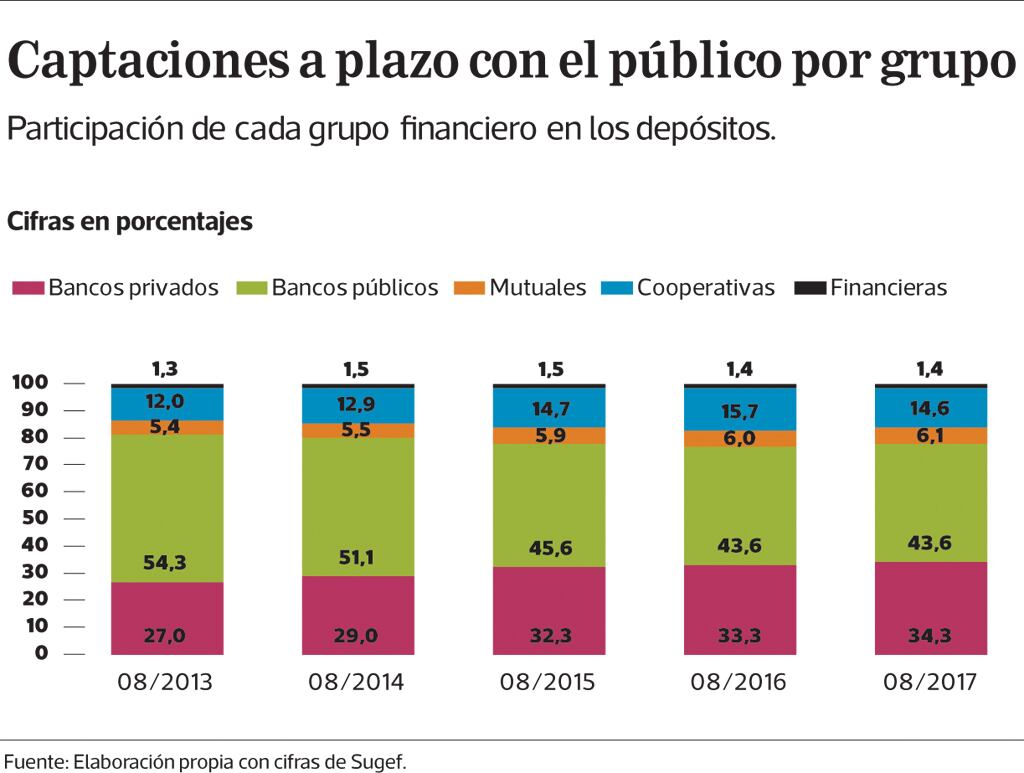

Para agosto del 2017, los bancos privados administraban el 34,2% del saldo total de las captaciones a plazo con el público del sistema financiero, cartera que incluye los certificados de depósito a plazo de los costarricenses.

La cifra es siete puntos porcentuales superior en comparación con el resultado de hace cinco años, lo que evidencia el esparcimiento que ha tenido este grupo en la colocación del producto.

BAC Credomatic es la entidad privada que más escalones ha subido en la atracción del ahorro, seguido de Promérica, Davivienda y el Banco General.

LEA: Grupo BAC anuncia cambio de nombre del banco y nueva estrategia de servicios digitales

El resto de bancos privados se estancaron o redujeron su participación entre sus pares.

Aunque en menor medida, las cooperativas de ahorro y crédito también se han adueñado de una mayor porción del ahorro a plazo.

Entre ellas, Coopealianza es la entidad que logró aumentar más su presencia en los depósitos.

Por su parte, la banca pública mantiene el liderazgo en la administración de estos recursos, con el 43,6%, pero antes estaba mejor posicionada.

En el mismo periodo, la acera estatal perdió 10,7 puntos porcentuales de mercado.

El Banco Nacional de Costa Rica (BNCR) y el Banco de Costa Rica (BCR) sí mejoraron su posición, y el Popular cedió mercado.

LEA: Ajustes del mercado financiero frenaron buena ‘racha’ de crecimiento del BCR

Asimismo, la salida de Banco Crédito Agrícola de Cartago (Bancrédito) del negocio de intermediación afectó los resultados de este nicho, en el último año, ya que sus clientes retiraron sus ahorros y los trasladaron a otras entidades.

LEA: Bancrédito arrastraba una planilla insostenible desde hace 10 años

Las captaciones a plazo con el público alcanzaron los ¢11,5 billones a agosto del 2017, tras un crecimiento mayor al que ha registrado en los últimos cuatro años.

El dinamismo interanual de esta cuenta también muestra un mejor ritmo en la banca privada, aunque la pública mejoró por mucho el resultado que venía registrando en los años previos.

En los últimos cinco años, la banca privada ha venido ofreciendo más herramientas dirigidas al ahorro; por ejemplo, los planes de ahorro programado. Estos productos descargan dinero de la cuenta del cliente, de forma automática, al plazo que este elija.

Estos planes se destinan a objetivos específicos como el marchamo, un viaje, la prima de una casa o carro y otros.

Además de la oferta más agresiva, los resultados también pueden obedecer a la oferta de tasas de captación más atractivas, explicó Anabelle Ortega, directora de la Cámara de Bancos e Instituciones Financieras.

El Banco de Costa Rica (BCR) concuerda con este análisis, al considerar que los depositantes han aceptado un mayor riesgo a cambio de mayores pagos en los sectores privado y cooperativo.

En la semana del 4 al 10 de octubre, la banca privada ofreció una tasa pasiva promedio, en colones, de 6,43%; las cooperativas, 7,41%, y la banca pública 6,29%, según datos del Banco Central.

En dólares, las tasas fueron de 3,31%, 2,28% y 2,24%, respectivamente.

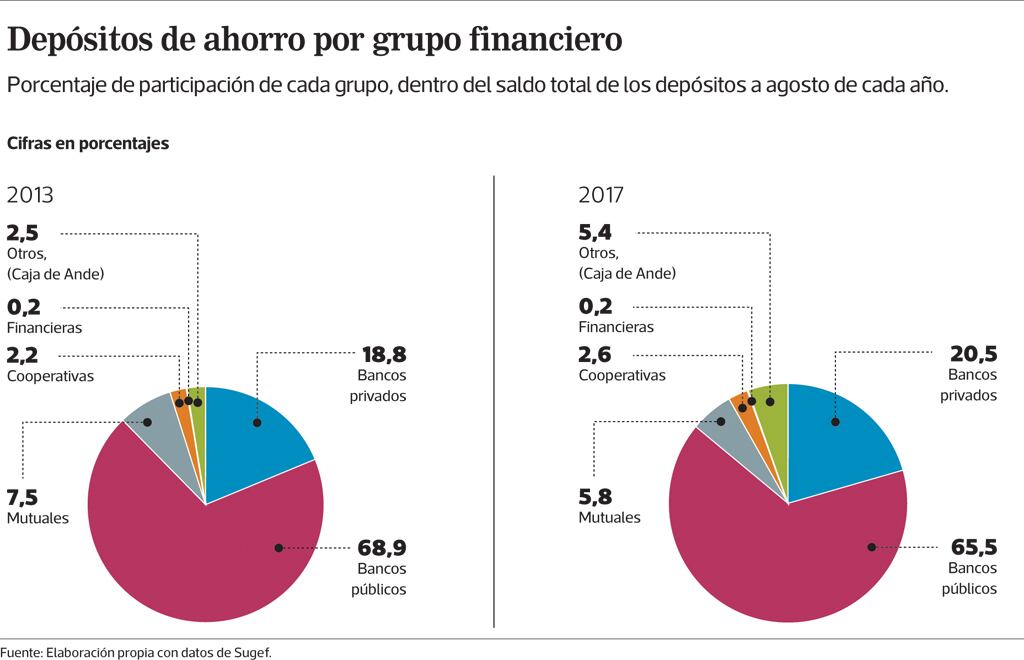

Entre tanto, en el saldo de los depósitos de ahorro, la participación de la banca privada ganó dos puntos y la pública perdió tres. El movimiento es leve ya que en este producto existe una brecha más amplia entre ambos grupos bancarios.

Los depósitos llegaron a más de ¢3,8 billones a agosto de 2017, tras un repunte menor (8,7%) al del año pasado.

BAC Credomatic es la entidad que más ganó participación, seguido de Improsa y Promérica.

El mejor posicionamiento de la banca privada obedece a la oferta de productos innovadores, un aumento general de la calidad de servicio, incluyendo medios digitales y, sobre todo, un incremento en los beneficios que se ofrece a los clientes, explicó Laura Moreno, gerente de Banca de Personas de BAC Credomatic.

En el lado público, el BNCR y el BCR mantienen la misma participación que tenían hace cinco años, y el Banco Popular ganó un punto porcentual.