Escuchar

EscucharLa reciente caída de las tasas de interés en dólares abre de nuevo la posibilidad de que más personas prefieran sus créditos en moneda extranjera.

El hecho de que los tipos de interés estén mucho más bajos y a su vez, el tipo de cambio haya caído después de la primera mitad del año, es una realidad que mantiene alerta a quienes están próximos a adquirir un crédito o a realizar inversiones.

Una situación similar se vivió los años previos al 2016, en la que los créditos en dólares constituían una porción muy importante de las carteras de los bancos, especialmente aquellos otorgados a no generadores.

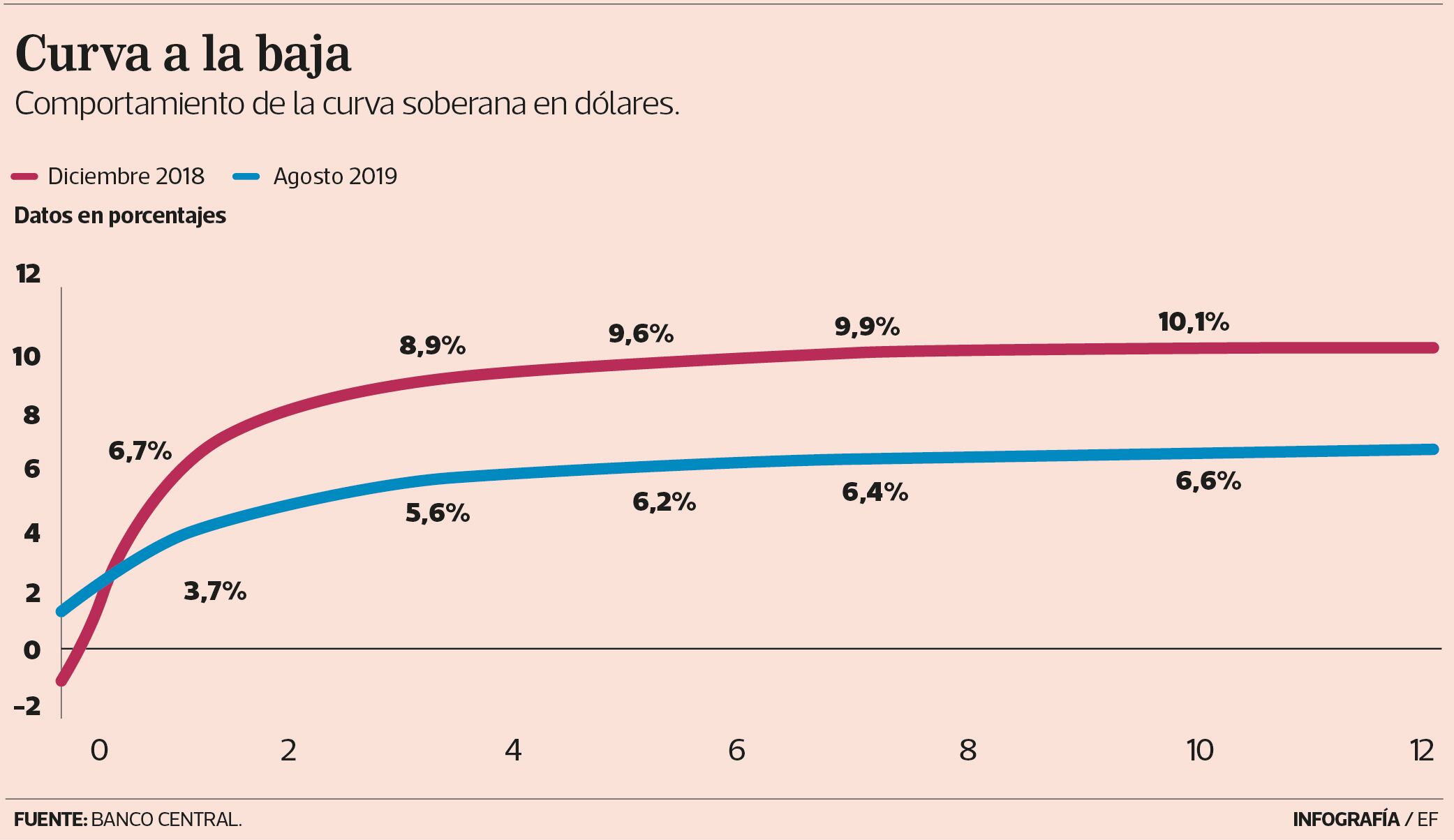

La curva soberana en dólares se ha desplazado a la baja de forma significativa durante este año, al tiempo en que la Reserva Federal ajustó su rango de interés de referencia.

No obstante, el débil crecimiento económico del país también ha afectado el dinamismo de las carteras de crédito, pues personas y empresas han bajado su demanda.

Entre diciembre del 2018 y agosto del 2019, en la curva en dólares el ajuste ha sido entre 2 y 3,5 puntos porcentuales. A menos de dos años, las tasas se ajustaron de 5,7% a 3,7%, mientras que en el plazo cercano a los diez años bajaron de 10,1% a 6,6%.

Una situación similar ha ocurrido con las tasas de referencia.

La Libor a 12 meses, a la que están indexados créditos del sistema financiero local, pasó de 3,1% a 1,9% de diciembre del año pasado a agosto del 2019.

En el caso de la estadounidense Prime Rate, el comportamiento ha sido mucho más estable, pero con la misma tendencia.

Las tasas activas han tenido un comportamiento cauto hasta este momento. Según los datos del Banco Central, las tasas de los créditos para vivienda de los bancos privados han tenido un movimiento mínimo respecto a enero de este año y las de consumo más bien han subido.

En el caso de los bancos estatales, las tasas activas tanto de consumo como de vivienda han mantenido una tendencia al alza entre enero y agosto.

La tasa efectiva en dólares, por su parte, que es calculada por la autoridad monetaria, ha mostrado también un comportamiento a la baja, perdió 0,24 puntos entre enero y agosto de este año.

Según explicó la economista Adriana Rodríguez, la expectativa que tienen los inversionistas y agentes económicos es que la Reserva Federal reduzca sus tasas de referencia entre 25 y 50 puntos base en los próximos meses.

“El crédito no va a repuntar de forma notable por el comportamiento de la economía. Lo que veríamos sería más bien una conversión de moneda de colones a dólares. En el último año el crédito en dólares había estado estancado, sin embargo, con los recortes de las tasas es posible que haya un repunte en la colocación”, afirmó Rodríguez.

Por otro lado, aunque la curva en colones también ha tenido un comportamiento a la baja, las tasas están más altas. La transición de los indicadores en colones hacia un nivel similar a los de dólares tomará algún tiempo.

Los rendimientos soberanos en colones a quince años, por ejemplo, que es el plazo más largo calculado por el Banco Central, se ha ajustado de 11,8% en diciembre a 10,4%.

LEA MÁS: Powell promete que la Fed va a actuar para mantener el crecimiento de EE.UU.

Hernán Varela, gerente de Portafolios de Banco Lafise, comentó que el endeudamiento en dólares sigue siendo más atractivo que en colones, específicamente en los créditos de consumo y de acuerdo con las referencias que suministran las entidades al Banco Central.

Por tipo de entidad, la diferencia es mucho más significativa en el caso de la banca estatal.

La conclusión se deriva de analizar las tasas en colones más la devaluación esperada a 12 meses y compararlas con las denominadas en esa moneda extranjera.

El resultado indica que, en el caso de los bancos estatales, la diferencia entre las tasas para consumo en colones dolarizada (11,4%) y las tasas para consumo en dólares (7,8%) es de 3,6%.

En el caso los bancos privados, la diferencia entre la tasa en colones (9,3%) y la tasa en dólares (8,6%), es de 0,7%.

“La baja en las tasas de interés de la Fed impacta directamente las tasas de referencia. Estas bajas ayudan a las personas que ya tienen créditos referenciados a estos indicadores, así como las nuevas operaciones en esta moneda”, explicó Varela.

Además, la disminución en el tipo de cambio de casi ¢42 con respecto a inicio del año aceleraría la tendencia. Este cambio representó una apreciación de la moneda nacional de 6,8%.

Varela aseguró que históricamente, la estabilidad en el tipo de cambio suele ser seguida por una reactivación en la demanda por crédito en dólares.

Según Amedeo Gaggion Azuola, director de Tesorería de Scotiabank, este comportamiento del dólar hace aún más atractivo el financiamiento.

En general, las señales podrían ser positivas para un momento en que las entidades financieras están haciendo todo lo posible por reactivar el crédito, ofreciendo tasas más bajas, plazos más largos y mejores condiciones.

La dolarización de crédito también pone a prueba las medidas que la Superintendencia General de Entidades Financieras y Conassif instauró hace poco más de un año para restringir la dolarización del crédito, especialmente a no generadores.

Las medidas comprendían incrementos en las estimaciones que tenían que hacer los bancos si hacían préstamos en moneda extranjera a clientes que no ganaban en dólares.

En ese momento, el tipo de cambio estaba a un nivel mucho más alto, por lo que las medidas se aprovecharon de la coyuntura. Sin embargo, ahora que el dólar mantiene una tendencia a la baja, se pone a prueba su efectividad.

Trabas de la desaceleración

La condición económica de Costa Rica hace difícil pensar en un mayor crecimiento. Lo anterior pese a que las tasas y el tipo de cambio son favorables para volver más dinámica la actividad.

Para Gaggion, la situación económica y las expectativas respecto a la producción tienen un peso importante dentro de la decisión tomar un crédito, independientemente de la moneda.

“La reactivación del crédito dependerá en gran medida del incremento en la confianza de los consumidores y empresas, ya que se cuenta con tasas de interés menores en comparación con un par de meses atrás. La elección de la moneda depende además de varios factores, entre ellos, las expectativas respecto a la evolución de las tasas, el tipo de cambio y el plazo”, afirmó Gaggion.

Suger Salas, subgerente financiero administrativo de Grupo Mutual, explicó que, aunque los indicadores financieros dan señales positivas, para que se reactive el crédito es necesario el alineamiento de otros factores.

Algunos de los hechos que pueden incidir son la mejora en las expectativas de los consumidores, que disminuya a incertidumbre respecto al futuro, que se incremente el empleo y que se vislumbre un mejor escenario de crecimiento de la economía.

“Con algunas de estas variables marcando una tendencia positiva, sería probable que el crédito vuelva a recuperarse y, por tanto, el crédito en dólares también recupere protagonismo”, admitió Salas.

Adriana Rodríguez consideró que, pese a que las condiciones generales del país no son las óptimas, los agentes tienen memoria corta y es posible que vuelvan a los créditos en dólares.

"Podríamos esperar que personas que nunca hayan tenido una operación de crédito, valoren el hecho de solicitar un crédito en dólares. Si bien el crecimiento del indicador va a ser limitado al igual que el crecimiento de la economía, debería verse inclinado más hacia la moneda extranjera”, afirmó Rodríguez.