Escuchar

Escuchar

Los ingresos de los bancos mantienen un ritmo creciente este 2015 pese al descenso que han tenido las tasas de interés.

En el caso de las entidades privadas, sus entradas de dinero generados por los préstamos otorgados aumentaron un 15% al comparar los datos entre mayo de este año y el mismo mes del 2014.

Para el Banco Nacional (BNCR), el de Costa Rica (BCR) y Bancrédito, el incremento fue de 11% en conjunto.

Las entidades esquivaron los efectos de la baja en los rendimientos debido a una mayor colocación en operaciones de alta rentabilidad (como tarjetas) y porque las tasas no se han ajustado al mismo ritmo que la Tasa Básica Pasiva (TBP).

El principal ingreso de los bancos consiste en los intereses que cobran a sus deudores por los créditos (tasas activas).

Cuando las tasas descienden, como ha ocurrido en este año, existe la posibilidad de que esas entradas también desciendan. Sin embargo, se pueden compensar por un aumento en la colocación de los créditos o porque los rendimientos que pagan a los inversionistas (tasas pasivas) descienden en mayor medida.

Si se restan a esos ingresos, los gastos financieros y otros rubros, se obtiene el resultado de la intermediación financiera, es decir, lo que el banco obtiene por la gestión de recibir dinero de los ahorrantes y prestarlo.

En este año, quienes han sacado un mejor resultado del margen de intermediación han sido los bancos privados (14% de aumento) y los estatales reportaron un aumento menor (5%).

A pesar de esos números, en la suma final (ganancias), los tres bancos comerciales del Estado tienen el mejor resultado, pues aumentaron un 27%. Por el contrario, los privados más bien vieron caer sus ganancias en un 40% de acuerdo con los datos publicados por la Superintendencia General de Entidades Financieras (Sugef).

Jonathan Valembois, gerente de finanzas de Banco Lafise, explicó que el margen de intermediación depende de la relación entre las tasas activas y pasivas, y de cómo se aplican o afectan a las carteras y, aunque estas bajen, no significa que una tasa activa baje más rápido que una pasiva.

El peso de créditos

El principal ingreso de las entidades bancarias son los créditos. Por cada ¢100 que reciben, ¢70 provienen de las cuotas que pagan los deudores cada mes por todo tipo de operación: vivienda, vehículo o tarjeta de crédito.

Esta composición tiende a ser similar entre los grupos de entidades, pero entre mayo del 2014 y del 2015 existe un aumento de dos puntos porcentuales para los ingresos por créditos.

Entre los estatales, Bancrédito es el que más depende de esos ingresos, pues equivalen a un 73% sin sumar el dinero que generan las inversiones y el cobro de las comisiones por los servicios. Entre los privados, Banco General es el que percibe más por préstamos, con un 95%.

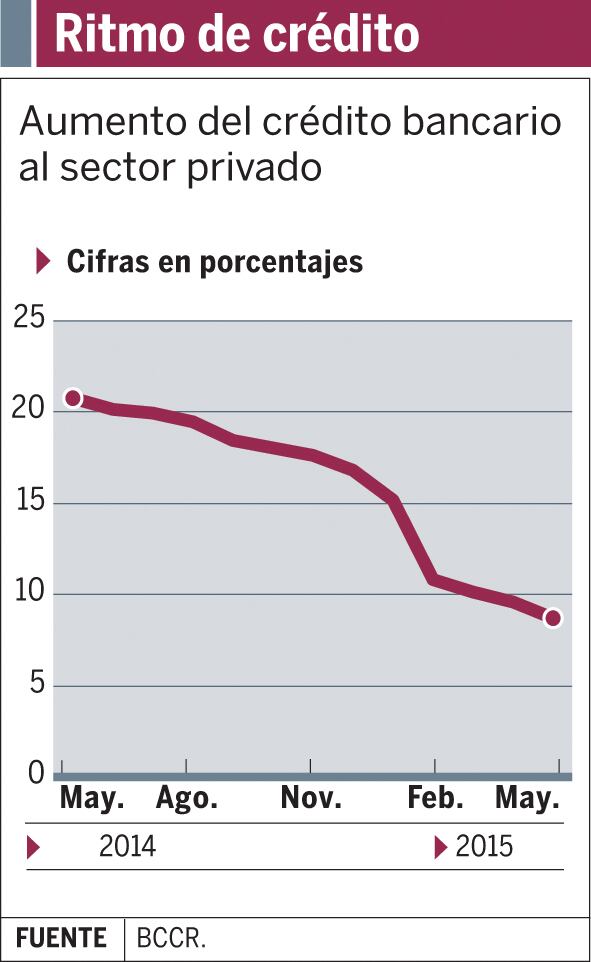

El crecimiento de los ingresos resiste la baja en las tasas de interés y una menor intensidad en el aumento de las colocaciones totales reportadas por el sistema bancario, pues hace un año el aumento en el saldo de las operaciones para empresas y personas era de 21% y en mayo anterior la variación había bajado a 9%.

Para el Banco Central de Costa Rica, el nivel agregado de la evolución está acorde con lo proyectado en su Programa Macroeconómico, según lo comunicó en su informe económico mensual del pasado 19 de junio.

Compensar el descenso

¿Cómo se compensa una eventual merma en ingresos por las tasas de interés? Existen varias formas de atacar ese problema; entre ellas, el incremento en la cantidad de préstamos o el énfasis en las operaciones que tengan más rentabilidad.

Jean-Luc Rich, gerente general Scotiabank, explicó que los ingresos no se han visto afectados por el descenso en las tasas debido a han hecho ajustes a las carteras de activos (préstamos) y pasivos (depósitos).

Detalló que decidieron enfocarse en los préstamos con más rendimiento, como los de tarjetas de crédito y los personales (consumo), los cuales crecieron en un 11% y un 50%, respectivamente.

Para Rich, el incremento en los ingresos por créditos se explica por un mayor volumen intermediado. Añadió que, si se elimina el efecto que genera el tipo de cambio, el total de préstamos creció un 8%, mientras que las tasas activas se mantuvieron sin cambios significativos.

Es decir, en este caso, las variaciones de las tasas fueron mínimas y fueron compensadas y sobrepasadas con el otorgamiento de más créditos.

La estrategia de Banco Cathay es similar. Su gerente, Hairo Rodríguez, dijo que los ingresos aumentaron por volumen y al estar en segmentos rentables.

Por su parte, Valembois, de Lafise, dijo que establecieron como meta romper el ciclo tradicional de aumento en la colocación que ocurre al final de cada año y por eso registran un incremento, debido a que decidieron impulsar la oferta desde el inicio del 2015.

El sector financiero es uno de los que más ha crecido en este año, por encima del nivel de producción general. Al inicio del 2015, el Central proyectó un crecimiento del crédito del 12,8%, pero esta cifra podría variar en la próxima revisión de su programa macro a finales de julio.

Variación en los ingresos por créditos a mayo 2015.

| Entidad | Porcentajes |

|---|---|

| Bancrédito | 17% |

| BCR | 11% |

| BNCR | 11% |

| Bancos privados | |

| Entidad | Porcentajes |

| General | 20% |

| Davivienda | 19% |

| BAC | 17% |

| Improsa | 15% |

| Promérica | 13% |

| Cathay | 12% |

| Lafise | 12% |

| BCT | 11% |

| Bansol | 10% |

| Scotiabank | 9% |

| Citi | 2% |