Escuchar

EscucharCuando una persona se jubila, su ingreso mensual se reduce, pero no la exime de las obligaciones crediticias que adquirió previamente.

El panorama ideal de un deudor sería llegar a la pensión libre de estos compromisos, pero esto no siempre ocurre.

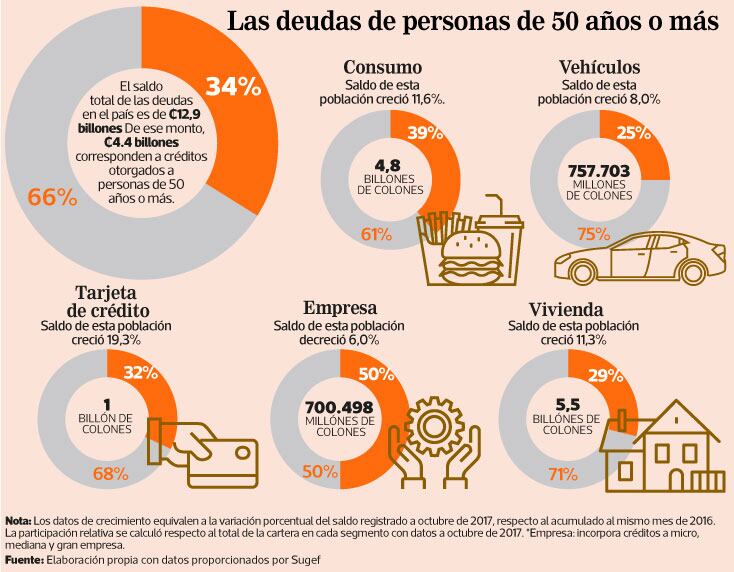

De hecho, más de una tercera parte del saldo de los préstamos que poseen los costarricenses pertenece a personas que tienen 50 años o más, población cuyas deudas son mayoritariamente de consumo.

Este grupo demográfico adeuda ¢4,4 billones en total, dato que incluye préstamos de consumo, vehículos, tarjetas de crédito, vivienda, así como los corporativos (micro, pequeña y gran empresa).

Al analizar cada uno de los segmentos mencionados, se repite la tendencia.

Estos deudores toman más del 30% de la deuda en casi todas las categorías, con excepción de vehículos (en la que estos créditos tienen el 25%) y vivienda (con un 29%).

Aunque no es el grupo demográfico que domina la cartera, sí es el que registra mayor dinamismo.

La población entre 35 y 49 años de edad es la que toma la mayor porción de las deudas, seguida de las personas de más de 50 años y, en último lugar, el grupo entre 18 y 34 años de edad.

De estos tres, los préstamos en manos de la población más adulta son los que crecen más (12%, contra el 7% que registran los más jóvenes).

LEA MÁS: ¿Quiere aumentar su pensión? Hay dos vías para hacerlo

Esto evidencia, según analistas, la importancia de que las personas de más edad planifiquen su jubilación desde antes. De este modo, pueden atender sus deudas –en caso de que las tengan– aun cuando el ingreso mensual durante la pensión resulta menor al salario que reciben.

Por ejemplo, las tasas de ahorro del Régimen Obligatorio de Pensiones Complementarias (ROP) –al que todo trabajador asalariado aporta cada mes– permiten tener una pensión que cubre aproximadamente entre un 15% y 20% del último salario.

LEA MÁS: Supen: ‘Las pensiones reducidas tienen un costo’

En la otra acera, las cifras de distribución de la deuda por edad, también encienden las alertas de la industria sobre el acceso de la población joven a los préstamos.

Lo anterior, al ser la que menos captura la deuda pero sobre todo, la que registra el menor crecimiento.

Este análisis muestra una fotografía de las deudas del sistema financiero a octubre de 2017, con datos de la Superintendencia General de Entidades Financieras (Sugef).

Al ser una imagen de cómo está distribuido el crédito por edad, las cifras reflejan operaciones vigentes que cursan las personas en su edad actual. Por tanto, la distribución de la deuda por edad refleja operaciones que se pudieron haber pactado años atrás (cuando esta población era más joven).

Esto ocurre, por ejemplo, en los créditos de vivienda que se otorgan a plazos de entre 30 y 40 años, por lo que es normal que un joven que adquirió una hipoteca todavía tenga esta deuda con 50 años de edad o más.

Sin embargo, también hay un grupo de población divorciada que forma una segunda familia, y entonces toman nuevos créditos de vivienda en edades entre 40 y 50 años, afirmó Agüero.

¿Por qué se da este comportamiento de la cartera de crédito?

Por un lado, está el curso demográfico. La población que crece más es aquella que tiene 60 años o más y que a setiembre estaba conformada por casi 764.600 personas.

En cambio, aunque las personas de 25 a 59 años son mayoría, este grupo crece menos.

Este es un fenómeno que no solo impacta al sistema financiero, pues también el sistema de pensiones ha sido perjudicado.

Respecto a los requisitos que se solicitan al momento de obtener un crédito, las entidades financieras aseguran que son independientes de la edad de la persona que hace la solicitud, por lo que no hay condiciones particulares para un pensionado que quiera endeudarse. Los requisitos se enfocan en la capacidad de pago del deudor.

Aun así, sí hay algunas entidades que solicitan algunos requerimientos adicionales a las personas pensionadas o más adultas, por ejemplo, un seguro de vida con mayores coberturas.

Desde una perspectiva que va mucho más allá de la demografía, la banca concuerda en que hay factores sociales, culturales y estructurales en el comportamiento que muestra la distribución de la deuda por edad, con una menor conglomeración y crecimiento del crédito en la población joven.

Las personas cumplen con un ciclo de vida en el que inicialmente se debe estudiar y posteriormente se ingresa a la vida laboral. Entre los 20 y 25 años de edad, las personas empiezan a ser sujetos económicamente activos.

Para ser sujeto de crédito, la persona debe mostrar capacidad de pago y por tanto, contar con un empleo o actividad económica estable. Solo esto ya representa una limitante para la población menor de 24 años.

Lo jóvenes enfrentan las tasas de desempleo que representan el triple del resto de la población (21%), según las cifras de la Encuesta Continua de Empleo (ECE), al tercer trimestre de 2017.

En contraparte, la población de 25 años en adelante tiene una tasa de desempleo de 6,1%.

LEA MÁS: 97.000 personas empezaron a trabajar en Costa Rica entre julio y setiembre

Por otro lado, está la cultura nacional del ahorro.

Pocas personas tienen la costumbre de ahorrar para una prima que les permitirá acceder a un préstamo de casa, carro u otro.

El ahorro constituye un paso inicial que permitirá posteriormente, acceder a un préstamo inclusive, con mejores condiciones.

Uno de los retos por abordar es la segmentación de productos bancarios dirigidos a los nuevos conceptos de estilo de vida y sus necesidades.

En general, la industria tiene el reto de atraer a esta población joven, de modo que conforme esas personas más adultas se pensionen, sigan ensanchando la base de su cartera de crédito.