Escuchar

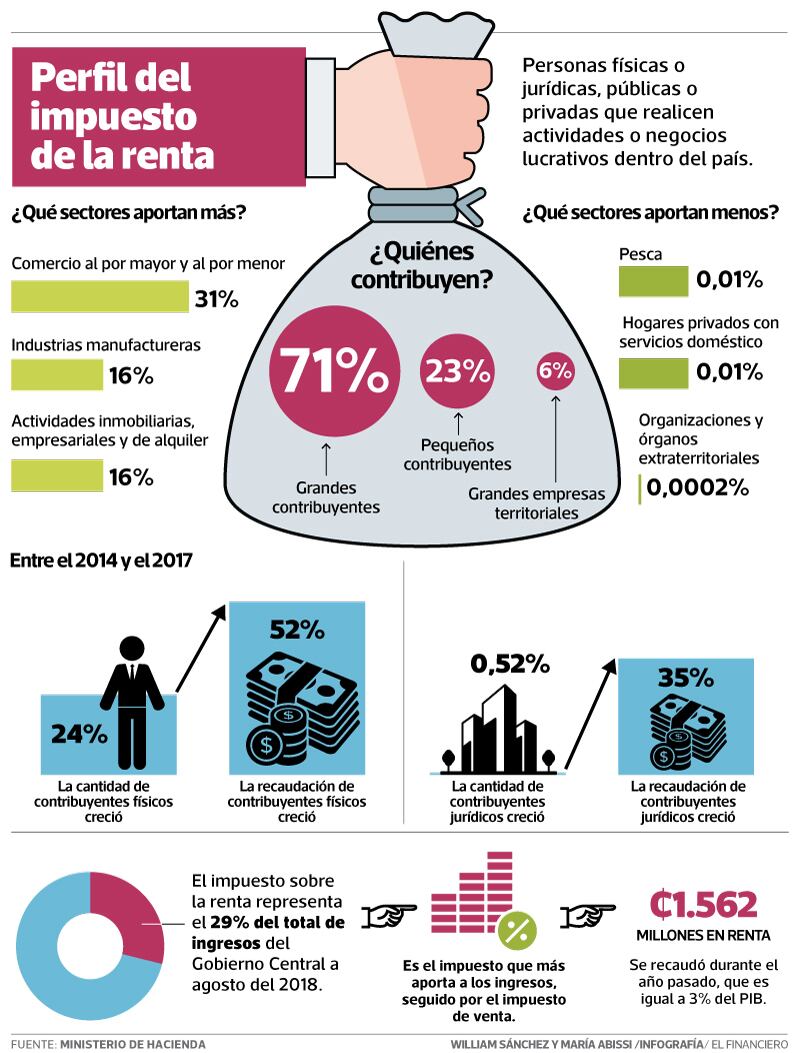

EscucharEl impuesto de renta es el que más aporta a los ingresos del Gobierno Central, representa el 29% del total y equivale al 3% del Producto Interno Bruto (PIB) del país.

La actual legislación que lo regula es de 1988. Es la ley 7.092 que a su vez sustituyó otra normativa de 1946. Incluso antes de estas estuvo vigente otra desde 1916.

El gravamen, que se le aplica a los ingresos y utilidades de las personas físicas y jurídicas, dividendos e intereses sobre títulos valores y remesas en el exterior, aportó al cierre del 2017 ¢1.562 millones.

Según los datos acumulados a agosto de este año, el impuesto de renta tuvo un crecimiento de 3,1% respecto al año previo.

Sin embargo, en el 2017 el crecimiento de la recaudación fue mucho mayor, de 12,4%.

Esto puede estar influenciado por varios factores, entre ellos, el paso a la informalidad de algunos contribuyentes y el menor crecimiento de nuevas personas jurídicas que deben tributar, como empresas y grandes contribuyentes, que a su vez son los que aportan más.

Además, el monto total de los aportes también se ha desacelerado.

Mientras que entre el 2016 y 2017 la cantidad de personas físicas se incrementó 5,8%, el crecimiento de las personas jurídicas fue de 1,51%.

Incluso, entre el 2014 y el 2015 se dio un decrecimiento en la cantidad de contribuyentes jurídicos inscritos ante Tributación.

A pesar de esta baja en la recaudación el ritmo se ha mantenido en crecimiento, con un comportamiento similar al aumento que han tenido los ingresos que provienen de los contribuyentes físicos más pequeños, que tributan de acuerdo con los servicios ofrecidos.

Los pequeños contribuyentes aportan un 23% al total de la recaudación de renta, especialmente personas físicas, mientras que las grandes empresas territoriales (activo total superior o igual a ¢25 millones) en conjunto con los grandes contribuyentes (activo total superior o igual a ¢40 millones) aportan el 77% restante.

Durante este año, el ingreso proveniente de las personas jurídicas ha tenido un crecimiento de 0%, a agosto pasado, mientras que los provenientes de personas físicas creció 9,3%.

En general, los diferentes componentes o contribuciones que integran el impuesto sobre la renta han tenido un desempeño por debajo de lo observado el año anterior, con excepción de los ingresos y utilidades a personas físicas.

¿Cómo se cobra la renta?

Según explicó Mario Hidalgo, socio de la firma de abogados BLP, el gravamen se cobra anualmente sobre la base de todos los ingresos generados durante el año.

“El contribuyente paga el impuesto sobre la renta neta, es decir, los ingresos brutos menos los gastos. Debe ser pagado por todas las personas que realicen actividades lucrativas o negocios dentro del país, independientemente de la nacionalidad, domicilio o lugar de constitución de las personas jurídicas” explicó Hidalgo.

Del pago pueden descontar sus inversiones y gastos de las ganancias totales, mediante facturas o comprobantes que ha guardado durante todo el período.

Los gastos que se pueden deducir pueden ser también salarios y sueldos, aguinaldos y vacaciones, alquileres de instalaciones y pagos a la Caja Costarricense del Seguro Social, compras de materias primas, entre otros.

Actualmente el pago se hace por medio de una transferencia bancaria y de acuerdo con una declaración jurada en la que el contribuyente, grande o pequeño, presenta sus utilidades, generadas por medio de las actividades lucrativas que realiza en el último período fiscal.

El monto que se paga es determinado por el resultado que arroje la declaración.

LEA MÁS: Estos son los cambios en impuestos y salarios públicos que los diputados votaron en primer debate

¿Cómo se cobrará a partir de la aprobación de la reforma fiscal?

Ante la aprobación de la reforma fiscal, las tarifas cobradas no tendrán modificaciones. Sin embargo, el período fiscal y algunos procedimientos serán diferentes.

Según explicó Ronald Artavia, presidente del Colegio de Contadores Públicos de Costa Rica, el proyecto recientemente aprobado en primer debate en la Asamblea Legislativa establece que el período fiscal será del 01 de enero al 31 de diciembre de cada año, por lo que en sus transitorios se establece que los contribuyentes que tengan un período fiscal con cierre al 30 de setiembre deberán presentar una declaración por el trimestre de octubre hasta el 31 de diciembre.

“Con la nueva ley, prevalece el mismo criterio de renta líquida gravable como conocemos hasta ahora, con la diferencia de que hay que agregar algunos temas como el reconocimiento de intereses no bancarios hasta por un máximo de 20% de la utilidad antes de intereses, aranceles,depreciaciones y amortizaciones”, explicó Artavia.

La reforma intruducirá también la globalidad del tributo para que los contribuyentes sumen todos los ingresos y paguen renta sobre el total, incluso cuando sus ganancias están ya gravadas con otros impuestos.

Así mismo, el tramo de los salarios cambiaría.

Entre ¢1.199.000 y ¢2.103.000 pagará 15%, entre ¢2.103.000 y ¢4.205.000 pagará 20% y a partir de ¢4.205.000 será un 25%.

Otros de los cambios estarán asociados a las pensiones más altas, los dividendos o excedentes de solidaristas y cooperativas, entre otros.

LEA MÁS: EF Explica: Cómo declarar y pagar el impuesto sobre la renta

¿Cuánto pagará de renta este año por su salario?

Todos los años, la Dirección General de Tributación actualiza los rangos con los que se determina cuánto pagarán los contribuyentes de renta por su salario.

Durante este año y a partir de octubre, los salarios menores de ¢799.000 están exentos del impuesto sobre la renta, según datos publicados.

Aquellos que ganen más de ¢799.000 y hasta ¢1.199.000, deberán pagar 10% y los que tengan un salario superior a este monto, aportarán 15%.

Hasta este año, los tramos eran más bajos y el cobro empezaba a partir de ¢792.000. Sin embargo, por orden de Tributación, el tramo tuvo un ajuste y ahora esas personas recibirán un poco más de salario.

El ajuste responde a la variación de la inflación, que tuvo un crecimiento anual de 0,91% en la estimación de las autoridades tributarias.