Escuchar

EscucharEn vivo: #CaféFinanciero con el presidente de la República, Carlos Alvarado para conversar sobre la reforma fiscal.

Posted by El Financiero on Thursday, October 4, 2018

El proyecto de Ley de Fortalecimiento de las Finanzas Públicas, conocido como reforma fiscal, es la última oportunidad que tiene Costa Rica para evitar un golpe a su credibilidad ante los mercados internacionales.

Esta iniciativa actualizaría el impuesto de ventas que rige desde 1982, el de renta que data de 1988 y transformaría el pago de incentivos a los empleados públicos que fueron creados en 1957 con la Ley de Salarios de la Administración Pública.

LEA MÁS: ¿Qué pasa si se da marcha atrás con esta reforma fiscal?

El cuarto capítulo de la reforma introduce una regla fiscal para limitar el crecimiento del gasto público y sujetarlo directamente al nivel de deuda que tenga el país en cada presupuesto nacional.

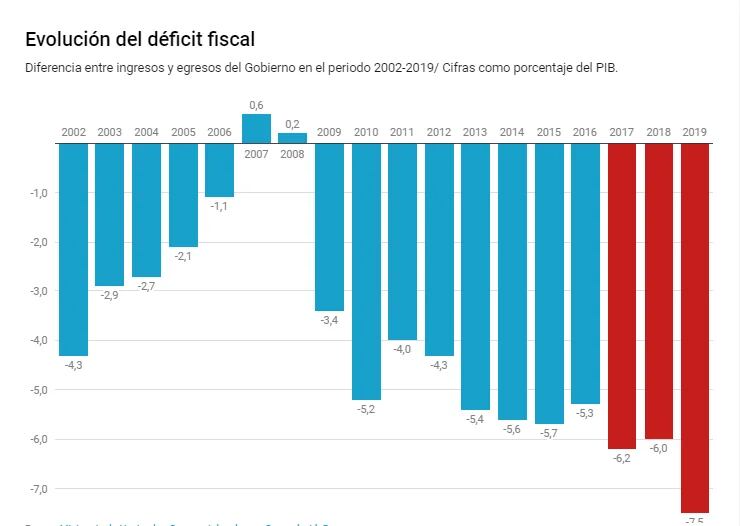

El plan de ajuste tributario llega justo para el cierre del 2018. El Banco Central de Costa Rica (BCCR) proyectó que el déficit fiscal del país alcanzará el 7,2% del Producto Interno Bruto (PIB) a finales de año y la deuda pública llegará al 53,5% del presupuesto nacional del 2019.

Luego de dos reformas fiscales que fracasaron en 2002 y 2012, el plan impulsado por el actual Gobierno y tramitado en el Congreso con el apoyo de los partidos Acción Ciudadana (PAC), Unidad Social Cristiana (PUSC) y Liberación Nacional (PLN) debe ser el salvavidas final que evite una reducción en la nota de la deuda soberana del país, por parte de las calificadoras de riesgo.

La esperanza del IVA

Costa Rica tiene un impuesto de ventas que entró en vigor en 1982 y que permite gravar los productos y solamente algunos servicios.

El país es una de las pocas naciones del mundo que todavía no implementa el Impuesto al Valor Agregado (IVA), con el cual se obtendrán más ingresos porque se cobra a todos los productos y la mayoría de los servicios.

El IVA es un tributo en el que el último participante de la cadena de producción de bienes y servicios debe acreditar los impuestos que pagaron los intermediarios en todo el proceso.

El sistema del IVA permite revisar quiénes cumplieron con la cancelación de los tributos a lo largo de toda la cadena, lo que se conoce como trazabilidad.

LEA MÁS: Costa Rica tiene la peor situación fiscal de toda Centroamérica

El Impuesto al Valor Agregado también ayuda a generar controles en el tributo de renta a proveedores de servicios que actualmente están exentos como los abogados, los contadores públicos y los médicos privados.

El IVA despertó un candente debate legislativo, principalmente sobre la propuesta de aplicar el impuesto a los productos que forman parte de la canasta básica.

El Gobierno pretendía cobrar un 4% de impuesto a la canasta básica, un grupo de diputados quiso exonerarla por completo y finalmente los acuerdos tejidos en el Congreso terminaron con una tarifa del 1% con la condición se invertir el dinero recaudado en la creación de nuevas pensiones para el régimen no contributivo de la Caja Costarricense de Seguro Social (CCSS).

Alrededor del IVA también se levantaron férreas discusiones sobre las propuestas de gravar los servicios privados de educación y salud, los medicamentos y las compras de las universidades públicas.

Estos son los principales cambios que introducirá la reforma fiscal con el IVA.

| IVA | ¿Qué dice la ley actual? | ¿Qué cambia la reforma fiscal? |

|---|---|---|

| Bases del IVA | La Ley del Impuesto General sobre las Ventas, de 1982, impone una tasa del 13% para todos los productos y algunos servicios como restaurantes, bares, hoteles, talleres, parqueos, servicios de telecomunicaciones, fotocopias, espectáculos públicos, etc. | Se aplicará una tarifa del 13% a todos los productos y servicios que se comercializan en el país bajo el formato de Impuesto al Valor Agregado (IVA) que se cobra a lo largo de toda la cadena de producción. |

| Tasas del IVA | La Ley de 1982 estableció un impuesto de ventas del 15% durante 18 meses que luego se redujo al 13%, con una única tasa diferenciada del 5% para el consumo eléctrico residencial. | Incluye un tasa del 13% con tarifas diferenciadas del 4% para salud privada, 2% para medicamentos y seguros personales y 1% para los productos de la canasta básica. |

| Boletos de avión | En la Ley de 1982 no se aplicaba ningún gravamen para los boletos de avión. | Si se trata de un vuelo internacional, el impuesto se aplicará sobre el 10% del valor total del tiquete. |

| Agua y electricidad | El agua no estaba gravada con el impuesto de ventas y la electricidad tuvo una tasa inicial del 13% con la salvedad de que el consumo residencial solo pagaría un 5%, sin embargo, una reforma de 1995 la exoneró. | Pagarán el 13% de IVA quienes consuman más de 30 metros cúbicos de agua al mes o más de 280 kilovatios/hora al mes, en ambos casos el tope representa el consumo promedio de una familia. |

| Educación privada | La Ley de 1982 no cobra ningún impuesto a la educación privada. | El Gobierno pretendía gravarla con un IVA del 2%, pero fue exonerada. |

| Compras de universidades | Las universidades privadas pagan un 13% del IVA en sus compras y contrataciones, las públicas están exentas. | Las universidades privadas seguirán pagando el 13% del IVA en sus compras y contrataciones y las públicas serán gravadas con un 2%, pero el Gobierno les hará devoluciones. |

| Regímenes especiales | La Administración Tributaria puede establecer regímenes de tributación simplificada de acceso voluntario, cuando con ellos se facilite el control y el cumplimiento tributario de los contribuyentes. | En el caso del sector agropecuario, el régimen que se constituya regulará los requisitos para su acceso, la forma de calcular el impuesto a pagar, la periodicidad con que se debe declarar y pagar el impuesto. |

Fuente: Ley Impuesto General sobre las Ventas (1982), Ley Impuesto sobre la Renta (1988), Ley de Salarios de la Administración Pública (1957), Reglamento de Pago Anualidades (1988) y Ley de Fortalecimiento de las Finanzas Públicas (Proyecto 20.580).

Renta y cooperativas

El impuesto de renta que rige en el país desde 1988 también podría ser actualizado con la aprobación de la reforma fiscal.

El sistema actual cobra un porcentaje a las utilidades de las personas o empresas que tienen actividades lucrativas en el país.

La Ley de Fortalecimiento de las Finanzas Públicas introduce la globalidad del tributo para que los contribuyentes sumen todas sus fuentes de ingreso y paguen renta sobre ese total, incluso cuando algunas de sus ganancias ya están gravadas con otros impuestos.

LEA MÁS: Rodolfo Piza: ‘La reforma fiscal que salió de comisión no es perfecta, pero evitaría una crisis’

Una de las pugnas más mediáticas que se libró en el Congreso fue la propuesta de aplicar el impuesto de renta a las ganancias de las cooperativas, las cuales están exoneradas.

En la actualidad, las cooperativas pagan un 5% de impuesto de renta sobre los excedentes que reparten entre sus afiliados a fin de año y cargas parafiscales destinadas a instituciones del sector.

Los cooperativistas defienden que habían suscrito un acuerdo con el Ministerio de Hacienda para aumentar su aporte -mediante el pago de impuestos- a partir del 2019 con la entrada en vigor de la reforma fiscal.

Según datos del Consejo Nacional de Cooperativas (Conacoop), el monto que pagarán por impuestos pasará de ¢8.200 millones en 2017 a ¢20.000 millones durante el primer año de aplicación de la reforma fiscal.

Algunas voces en el Congreso, principalmente del PUSC, criticaron que se mantenga la exoneración del impuesto de renta a las ganancias de las cooperativas cuando todas las empresas privadas deben pagar este impuesto hasta en un 30% sobre sus utilidades.

| Renta | ¿Qué dice la ley actual? | ¿Qué cambia la reforma fiscal? |

|---|---|---|

| Bases de la renta | La ley del Impuesto sobre la Renta, de 1988, creó un tributo sobre las utilidades de las empresas y de las personas físicas que desarrollen actividades lucrativas. | Establece un impuesto sobre las utilidades de las personas físicas, jurídicas y entes colectivos sin personalidad jurídica, domiciliados en el país, que desarrollen actividades lucrativas de fuente costarricense. |

| Salarios | - Hasta ¢799.000 están exentos del impuesto. - Entre ¢799.000 y ¢1.199.000 paga 10%. - Salarios superiores a ¢1.199.000 paga 15%. En todos los casos se aplica sobre el excendente. | Mantiene los tres tramos de la Ley de 1988 y crean tres nuevos: - Entre ¢1.199.000 y ¢2.103.000 paga 15%. - Entre ¢2.103.000 y ¢4.205.000 paga 20%. - A partir de ¢4.205.000 paga 25%. |

| Pensiones | Las pensiones ya estaban gravadas con los tres tramos de renta de la Ley de 1988. | Las pensiones o salarios de más de ¢10 millones, pagarían ¢2 millones de renta en lugar de ¢1,3 millones como ocurría antes. |

| Cooperativas | La Ley de 1988 exonera a las cooperativas del pago de impuesto de renta por sus utilidades | Los diputados descartaron cobrar a las cooperativas el impuesto sobre la renta que en la actualidad pagan todas las empresas privadas por hasta un 30%. |

| Dividendos solidaristas y cooperativistas | De acuerdo con la Ley de 1988, los excedentes o dividendos que reparten las cooperativas a sus afiliados pagan una tarifa del 5% de impuesto sobre la renta. | Los excedentes o utilidades pagados por asociaciones solidaristas, cooperativas u otras similares a sus asociados pagarán: 5% por menos de ¢431.000 colones (un salario base), 7% para ganancias de entre ¢431.000 y ¢862.000 y un 10% para las que superen los ¢862.000. |

| Norma de subcapitalización | La legislación de 1988 no establece ningún límite para la deducibilidad de impuestos. Las empresas piden préstamos y descuentan el pago de intereses -considerado como un gasto dentro de su capital social- del pago de tributos. | La reforma establece una deducibilidad máxima de gastos por intereses netos de un 20% de la utilidad antes de intereses, impuestos, depreciaciones y amortizaciones para cada periodo fiscal. |

| Renta global | La Ley de 1988 cobra el impuesto de renta directamente sobre las ganancias y utilidades de cada persona. | La renta global busca cobrar más impuesto de renta a las personas que tienen más ingresos. El mecanismo obliga a sumar todos los ingresos de una persona o empresa para aplicar una sola tarifa, inclusive sobre ingresos que ya están gravados por separado. |

| Rentas de capital | Con la legislación de 1988 las rentas o ganancias de capital pagan una tarifa del 8%. Se trata de las ganancias que generan herramientas financieras como certificados o bonos de deuda. | Las rentas y ganancias de capital tendrán que pagar una tarifa del 15% de renta, pero los bienes y derechos adquiridos antes de la entrada en vigor de la ley tendrán una tarifa del 2,25%. |

Fuente: Ley Impuesto General sobre las Ventas (1982), Ley Impuesto sobre la Renta (1988), Ley de Salarios de la Administración Pública (1957), Reglamento de Pago Anualidades (1988) y Ley de Fortalecimiento de las Finanzas Públicas (Proyecto 20.580).

Las metas

La estrategia del Gobierno con la reforma fiscal es aumentar los ingresos por medio de la transformación del tributo de ventas en el IVA y con la modernización del esquema de renta.

El segundo paso es contener y recortar el crecimiento del gasto público, principalmente en los pluses e incentivos que se pagan a los empleados del Estado.

En este apartado, se introdujeron reformas importantes que cambian el pago de algunos pluses que fueron creados en 1957 y que drenan las arcas públicas cada mes.

El Gobierno planteó una reforma fiscal que pretendía generar ¢468.000 millones entre aumentos por la vía de ingresos (impuestos) y recortes al gasto público.

El texto que se modificó en la Asamblea Legislativa permitiría obtener cerca de ¢422.400 millones cada año entre ingresos y recortes. El ajuste que le hicieron los diputados rondó los ¢45.600 millones.

| Empleo público | ¿Qué dice la ley actual? | ¿Qué cambia la reforma fiscal? |

|---|---|---|

| Dedicación exclusiva | Un conjunto de leyes y decretos que datan de 1982 contemplan que la compensación por dedicación exclusiva se pagará con un 55% para licenciatura u otro grado académico superior y 20% para bachiller universitario. | Se pagará compensación por dedicación exclusiva en un 25% para licenciatura u otro grado académico superior y 10% para los profesionales con el nivel de bachiller universitario. |

| Pago por prohibición | La legislación existente fija el pago por prohibición en un 65% para licenciatura u otro grado académico superior y 30% para los bachiller universitario. | Reduce el pago por prohibición al 30% para licenciatura u otro grado académico superior y 15% para bachiller universitario. |

| Rectoría de empleo público | No hay ente rector del empleo público para darle seguimiento a las evaluaciones de desempeño. | Designa al Mideplan como rector del empleo público y entidad encargada de darle seguimiento a las evaluaciones de desempeño. |

| Anualidades | La Ley de Salarios de la Administración Pública de 1957, establece que el pago de anualidades se otorgará a empleados públicos que obtengan la calificación de “bueno” en el desempeño de sus funciones y serán evaluados por sus jefaturas directas. | El pago de anualidad se otorgará únicamente a los empleados públicos que obtengan la calificación de “muy bueno” o la nota del 80% y serán evaluados por un mecanismo de seguimiento cuantitativo. Las jefaturas solo darán el 20% del total de la nota. |

| Incentivo por desempeño | La normativa vigente fija que el monto del incentivo por desempeño no podrá sobrepasar el 1,94% del salario base para profesionales y el 2,54% para clases no profesionales. | El incentivo por anualidad será un monto nominal fijo para cada escala salarial, monto que permanecerá invariable. |

| Carrera profesional | La legislación permite reconocer títulos o grados académicos que son necesarios para desempeñar el puesto, también se pagan incentivos por capacitaciones y cursos que además fueron pagados por la institución para la que laboran. | El incentivo por carrera profesional no será reconocido para aquellos títulos o grados académicos que sean requisito para el puesto. Las capacitaciones se reconocerán siempre que no hayan sido pagadas por las instituciones públicas. |

| Creación de nuevos pluses | La estructura legal permite que las instituciones del Estado creen nuevos pluses mediante decretos, directrices o resoluciones administrativas. | La creación de incentivos, compensaciones o pluses salariales sólo podrá realizarse mediante una ley. |

Fuente: Ley Impuesto General sobre las Ventas (1982), Ley Impuesto sobre la Renta (1988), Ley de Salarios de la Administración Pública (1957), Reglamento de Pago Anualidades (1988) y Ley de Fortalecimiento de las Finanzas Públicas (Proyecto 20.580).

Otra herramienta que incluye la reforma es la regla fiscal, un mecanismo con el cual se limita el crecimiento del gasto público en proporción directa con el comportamiento de la deuda para cada presupuesto nacional.

Por ejemplo, cuando la deuda se encuentre entre 30% y 45% del PIB, el gasto corriente solo podrá crecer en un 85% de la riqueza nacional en el siguiente presupuesto.

Otro escenario de la regla propone que cuando la deuda se ubique entre 45% y 60% del PIB, el gasto corriente solo podrá crecer un 75% de la producción nacional.

La reforma fiscal rompió el orden social del país. Los sindicatos tomaron las calles para manifestarse en contra de la iniciativa y levantaron una huelga que ha tenido varios episodios de violencia, incluida una bochornosa escena en la que varios sindicalistas increparon con violencia al presidente de la República, Carlos Alvarado.

Es posible que la reforma llegue a la Sala Constitucional, su último foro -y quizás en el definitorio- antes de convertirse en ley, una normativa que traerá oxígeno a las finanzas públicas en una carrera contra el tiempo para evitar la crisis económica.