Escuchar

EscucharLos resultados de las subastas de los últimos dos meses a cargo de la Tesorería Nacional han demostrado que los inversionistas mantienen su atención y predilección en los bonos con plazos cortos.

Los datos de julio y agosto de este año evidencian que el 77% de los montos colocados en subastas se ubican en el 2020 y el 2021, según información extraída de los hechos relevantes publicados por la Superintendencia General de Valores (Sugeval).

El resto de la porción se la reparten colocaciones entre el 2023 y el 2037, siendo este último el de menor volumen.

El hecho implica que en menos de tres años Hacienda deberá pagar, según los resultados hasta el 28 de agosto, vencimientos de más de ₡100.000 millones a una tasa entre el 8% y 9%.

El asignado en subastas a la fecha representa el 7,26% de la meta que se impuso la Tesorería en el plan de endeudamiento del segundo semestre, donde anunciaron que requerirían ₡2 billones para cubrir sus necesidades al cierre del año.

Esta meta es el doble a la que se propuso captar el Ministerio en el mismo período del 2017.

El hecho de que las necesidades de colocación estén concentradas en el corto plazo tendría varias implicaciones, entre ellas, una esperada subida de tasas de interés y la acumulación de vencimientos a pagar dentro de poco tiempo.

LEA MÁS: Casi la mitad del Régimen Obligatorio de Pensiones está invertida en bonos de Hacienda

Los más apetecidos

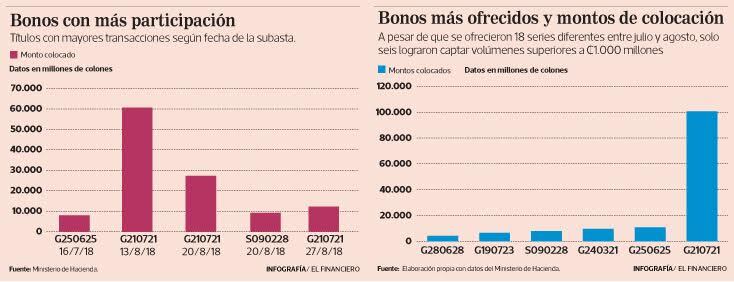

El mercado encontró atractivo el G210721, uno de los bonos con vencimiento a más corto plazo y como su código lo indica, vence el 21 de julio del 2021.

En julio este título se subastó a un rendimiento de 8,95% y logró un monto nominal asignado de ₡60.690 millones.

El comportamiento fue bueno en las dos subastas siguientes. Sin embargo, Hacienda tuvo que ajustar la tasa al alza para atraer a los inversionistas y la ofreció a un máximo de 9,20%.

El monto total que alcanzó a atraer fue ₡100.477 millones, que es casi el total de las colocaciones realizadas durante los dos meses. Es decir, el resto de instrumentos anunciados en estas subastas carecieron de interés por parte de inversionistas.

A corto plazo se lograron destinar vencimientos al 2020 y 2023, que arrojan un total de ₡7.277 millones con tasas entre 8,65% y 9,50%

De más largo plazo se colocaron al 2028, 2025 y 2029 con rendimientos equivalentes a 9,40%, 9,75% y 9,95%, respectivamente.

La preferencia por el corto plazo no es una casualidad, sino más bien un pulso entre Hacienda y los inversionistas.

Por un lado, los participantes del mercado demandan plazos más cortos y tasas más altas y a su vez, la Tesorería se ve obligada a ajustar solo los plazos más apetecidos y donde han logrado mayores colocaciones.

Los compradores observan con cautela las señales y los movimientos de Hacienda en un momento de tensión asociada a la incertidumbre fiscal.

“El mercado está a la espera de ver lo que va a pasar. Vemos los instrumentos de corto plazo como una solución temporal, pero no es lo que estábamos acostumbrados períodos atrás. Las señales de Hacienda aunadas a la dependencia de colocación a nivel interno crean expectativas de alza en las tasas de interés”, afirmó Adriana Hidalgo, gestora de negocios de Mercado de Valores.

Ajuste en las tasas

Las tasas han sido ajustadas en poco tiempo.

Para Hidalgo, evidentemente si Hacienda tiene una necesidad y el mercado tiene el dinero para cubrirla, los inversionistas podrían aprovecharse y presionar al alza.

La especialista afirmó que la oferta no está ajustada al mercado. El Gobierno necesita pasar sus vencimientos al largo plazo, pero los inversionistas antes de eso quieren mantenerse en el corto y es allí donde están invirtiendo.

Este desface entre la oferta y la demanda es notorio si se valora la evolución de la tasa en las colocaciones.

En los títulos de plazos más largos los rendimientos no se ajustaron en las subastas de los últimos sesenta días.

El bono G260929, que se ofreció el 09 de julio y luego el 23 ese mismo mes, mantuvo un rendimiento equivalente del 10,36%.

Lo mismo sucedió con otros cinco bonos de largo plazo con vencimientos entre 10 y 18 años.

El G$270537 (en dólares) mantuvo la tasa de 7,50% durante los dos meses en tres operaciones de subasta, de las cuales una se declaró desierta.

En los títulos a corto plazo, la historia es diferente.

Un instrumento en dólares para el 2023 (en dólares) pasó de ofrecer 6,90% a 9,40% en dos subastas con una semana de diferencia entre sí.

El comportamiento se repitió una vez más con un título al 2023 en colones, que de las ocho oportunidades que salió a subasta, cambió de rendimiento tres veces, con una tendencia al alza pues inició en 9,25% el 2 de julio y cerró en 9,60% el 20 de agosto.

La tendencia se repite en otros vencimientos del 2020, 2021 y 2023.

Consecuencias del cortoplacismo

El hecho de que la Tesorería se concentre en plazos cortos es negativo para el Gobierno y para la gestión de la deuda.

Douglas Montero, director de Fondos de Inversión de Aldesa explicó que entre el total de las ofertas que hace el Gobierno, los ajustes de tasa solo han afectado a los instrumentos de corto plazo, mientras que los de mayor duración han permanecido sin variaciones.

“Si Hacienda no capta, esa presión va en aumento y se tendrán que tomar otras medidas”, aseguró Montero.

Las tasas al alza son un hecho inminente que empieza a penetrar en el mercado. Sin embargo, existen otros recursos que el Ministerio podría utilizar para colocar bonos que no tiene que pagar casi inmediatamente, como ha estado sucediendo.

“No se si en algún momento a los bancos del Estado y las instituciones públicas superavitarias se les podrá pedir que inviertan en el Gobierno, porque hay que seguir pagando” explicó.

El incremento en los rendimientos también llevará el Gobierno ha seguir estrujando el mercado, especialmente si piensa colocar los ₡2 billones que tiene planeado.

Sin embargo, de aprobarse la reforma, la Tesorería podría pedir un permiso a la Asamblea para emitir deuda externa y se reducirían muchos de los problemas internos.

Pero esto no sucederá de forma inmediata. Para que los síntomas del estrujamiento, las tasas al alza y la concentración de las colocaciones dejen de estar tan cerca del corto plazo, hará falta más que una reforma.

Montero explica que, de comenzarse a aplicar la reforma fiscal, serán necesarios al menos dos meses más de incertidumbre para calmar al mercado.

LEA MÁS: Desde junio Hacienda paga bonos fuera de presupuesto

Los inversionistas internacionales serán los primeros en tener una mejor perspectiva.

“A lo interno somos más pesimistas, no creo que la gente se vuelque enseguida a comprar bonos” admitió.