Escuchar

Escuchar

En los últimos meses, las proveedores de Internet han elevado la velocidad de conexión que ofrecen a mejores precios para los consumidores. Es una tendencia que las firmas esperan mantener.

Son varios los factores que empujan el aumento en las velocidades de Internet y la disminución en los precios, incluyendo la internacionalización de las empresas de distintos sectores que cuentan con operaciones en diferentes países.

“Las velocidades seguirán experimentando un factor multiplicativo”, afirmó José Gutiérrez, gerente de regulación, comunicación y relaciones públicas de Cabletica.

Los precios de las tarifas a los consumidores han venido disminuyendo 26% en promedio por año. La conexión residencial de 2 Mbps se redujo 57% y la de 4 Mbps cayó 73% del 2011 al 2016, según el estudio sobre el mercado mayorista de la Superintendencia de Telecomunicaciones (Sutel).

LEA MÁS: Vea los últimos cambios en tarifas de televisión e Internet por cable

Los operadores advierten que varios factores podrían frenar más cambios en las ofertas en el corto plazo, incluyendo el entorno macroeconómico.

| Obstáculos a la vista |

|---|

| Algunos factores podrían frenar nuevas mejoras en velocidad y precios de Internet: |

| Macroeconómicos: Impacto negativo de situación económica podría afectar mejoras. |

| Infraestructura: Costo y acceso a infraestructura para redes de transporte y de distribución locales. |

| Costo de interconexión: Se debe mejorar la metodología de cobro de interconexión para que no esté indexada a la velocidad como en la actualidad y que sea un costo único independiente del tráfico. |

| Cobertura: Se requiere aumentar la cobertura y penetración de los servicios en las poblaciones más alejadas. |

| Fuente: Operadores. |

Lo que sucede

Aumento de demanda local

Un factor que mueve el mercado local es el incremento en el consumo de datos, que a su vez eleva la presión de los consumidores por más velocidad de los servicios.

El tráfico de datos en el país creció 124% entre los primeros trimestres de 2015 y 2017, pasando de 152 TB a 356 TB.

Los operadores de Internet fijo y móvil se ven exigidos a invertir en sus redes, a efectuar los aumentos en las velocidades, a modernizar los dispositivos y a realizar innovaciones.

Entre estas: el lanzamiento de servicios de video bajo demanda y de streaming, así como nuevos canales, en entretenimiento y deportes.

La perspectiva es que la demanda de datos se concentre en el 2020 principalmente en servicios de video (75%), voz y datos (17%) y audio (6%), de acuerdo con la firma Cisco.

A nivel empresarial también hay más demanda de aplicaciones corporativas y de negocios en la nube de datos, de voz y de video.

Mario Marciano, vicepresidente para Latinoamérica de Cable & Wireless Business, señaló que la demanda aumentará con el consumo de video de alta definición y eso obligará a incrementos del ancho de banda.

Aumento de la oferta local

Antes de la apertura, el ICE contaba con el monopolio sobre el acceso a los cables submarinos.

Actualmente hay varias firmas mayoristas que brindan diferentes tipos de servicios de transporte de datos, las cuales revenden capacidades para que otros operadores locales brinden servicios a nivel minorista: en hogares y empresas.

Asimismo, la llegada de firmas internacionales como Liberty –propietaria de C&W y de Cabletica– favorece la competencia, tanto en el mercado corporativo como en el residencial.

Operadores locales, como Telecable, están invirtiendo también en la expansión de sus redes, la introducción de servicios y el aumento de velocidades de Internet.

| Un nuevo mercado |

|---|

| Tipos de operadores del mercado mayorista que existen en el país desde la apertura del sector: |

| Con capacidad en los cables submarinos: Forman parte de consorcios dueños de los cables submarinos que llegan al país. Incluye a ICE, Columbus Networks*, Level 3 y RSL Telecom. |

| Dedicados a transporte de capacidad: Adquieren capacidad en los cables y poseen red de transporte para llevarla hasta donde sea requerida por el operador que la contrata. Incluye a Ufinet y Redca. |

| Revenden capacidad a otros operadores: Brindan servicios a otros operadores locales. Incluye a Millicom (Tigo), Telecable, Claro, Coopealfaro Ruiz y Cable Televisión Dobre R (Cable Max)**. |

| Fuente: Sutel, Revisión de mercado del servicio mayorista, setiembre 2018. |

| Notas: * Adquirida por Cable & Wireless ** Adquirida por Millicom |

Aumento en ancho de banda a nivel global

Los operadores locales obtienen mayores anchos de banda y se benefician de la baja en los costos, la expansión de cables submarinos y la incorporación de nuevas tecnologías que se produce en la industria a nivel mundial.

“Anteriormente, los anchos de banda máximos eran de 2.5 Gbps”, explicó Germán Sánchez, director de la unidad de infraestructura de telecomunicaciones del ICE. “Hoy es posible acceder a anchos de banda de 10 Gbps, 40 Gbps y hasta 100 Gbps”.

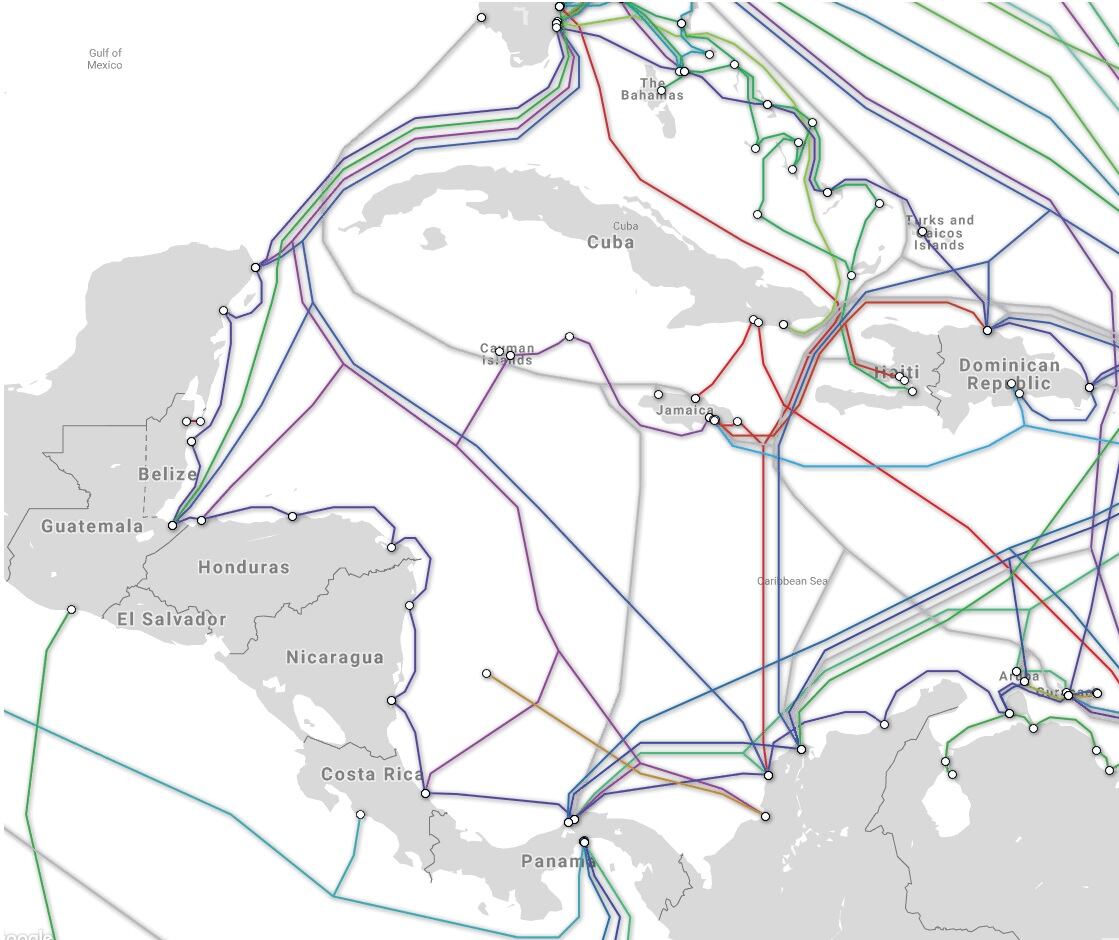

Aumento de cables submarinos en la región

Los cables submarinos tienen una mayor cantidad de puntos de aterrizaje entre México y Panamá: Pan-American Crossing (PAC) y Cable Maya tienen cuatro cada uno y Arcos tiene 11.

En el país se cuenta con dos: uno en Limón donde hay enlace con Maya 1 y Arcos, y otro en Parrita, en el Pacífico, donde se tiene el enlace con el cable submarino PAC.

Más salidas internacionales

Aparte de que más operadores tienen acceso a los cables submarinos, una cuarta parte compra fuera de Costa Rica capacidad de salida internacional.

Varios operadores mayoristas utilizan puntos de conexión en Guatemala y Panamá principalmente, para adquirir más capacidad a través de al menos siete cables submarinos.

Luego traen esa capacidad vía terrestre, pues no hay restricciones legales que impidan que las redes crucen las fronteras y se conecten en cualquiera de esos puntos.

LEA MÁS: Los cambios del mercado de las cableras en Costa Rica

Aumento de capacidad internacional

El resultados es un aumento de la capacidad internacional del país.

En el 2017 la capacidad total de salida internacional contratada en los cables submarinos era de 338 GB.

Los operadores que revenden capacidad de salida internacional poseían en conjunto 377 GB de capacidad en ese mismo año, indica la Sutel.

El mismo ICE anunció en enero pasado que había incrementado en 53% su capacidad de tráfico internacional al contratar 100 Gbps al proveedor internacional Telia Carrier y a través del cable submarino Maya 1.

Las firmas internacionales negocian capacidad y tráfico internacional desde sus sedes centrales para todos los mercados donde operan, lo que genera economías de escala y “otras ventajas”.

Caída de costos por Mbps

De la mano de esta mayor disponibilidad, hay reducciones en los costos de cada megabit.

Los costos de capacidad en el país cayeron 79% entre 2011 y 2016, desde $137 a $29 por Mbps, según Sutel.

La profundización en el despliegue de las redes nacionales también dinamizó el mercado, especialmente en el segmento residencial.

Caída de costos de transporte

También se produjo una caída del 50% en promedio de los costos de provisión o transportes desde el punto de aterrizaje en Limón o Parrita.

En el 2010 el costo por una conexión STM 1 era de $18.175 y en el 2014 había caído a $8.433.

También bajaron los costos de los STM 4 (de $38.075 a $20.045) y de los STM-16 ($89.375 a $50.038).

El STM es el estándar de transmisión de datos en fibra óptica para transmisión de datos desde 155 Mbps, 622 Mbps y 2.5 Gbps, respectivamente.

En los costos de transporte se contemplan los costos de acceso al cable submarino y de coubicación y transporte en el punto de aterrizaje, así como en la estación del ICE en San Pedro de Montes de Oca.

Solo los costos de coubicación en la estación de telecomunicaciones del ICE en San Pedro de Montes de Oca bajaron de $2.550 a $709 entre 2010 y 2014.

Mayor capacidad de negociación

Los operadores indicaron a Sutel que durante los primeros años de la apertura resultaba complicado negociar con el ICE la adquisición de capacidades de salida internacional.

Aparte de los costos de provisión del servicio que existían en un inicio, también se enfrentaban problemas en los tiempos de respuesta del ICE y en la posibilidad de aumentar la capacidad ofrecida y contratada a Instituto.

La situación cambió con la entrada de operadores regionales, los cuales además ampliaron su portafolio de servicios y desplegaron redes alternativas que compiten con las del ICE.

Según Sutel, el 44% de las firmas revenden capacidad de salida internacional y 66% arrienda segmentos de redes de otros operadores.

Expansión de proveedores globales

La expansión de los proveedores globales de cables submarinos permite incrementar la oferta de capacidad internacional.

En mayo de 2017 la empresa Fiber Prime Telecommunications anunció una inversión por $310 millones para extender su red en la región a través del cable submarino Aurora, de 15 Tbps.

Además, incorporará tecnologías que permitirán ajustar las tasas de transmisión.

Sutel espera que tales movimientos lleguen a impactar positivamente al mercado en el futuro próximo.

Incorporación de nuevas tecnologías

En Costa Rica se pasó de los enlaces residenciales Dial-Up y xDSL vía telefónica a HFC (cable módem) y fibra óptica, así como de GSM a 3G y 4G en telefonía móvil.

En los cables submarinos, así como en las redes de transporte y distribución se incorporan tecnologías para ofrecer y proveer más ancho de banda con los mismos costos operativos.

Los costos de estas nuevas plataformas y soluciones bajan y hacen posible desplegar incluso redes de fibra óptica hasta el usuario.

Innovación

Aparte de las mejoras en cobertura, penetración y capacidad de las redes, también se incorporan nuevos servicios complementarios de valor agregado.

A nivel empresarial y para pymes la oferta es integral, incluyendo servicios de centros de datos de alta disponibilidad y aplicaciones de ofimática, como anunció Telefónica recientemente.

LEA MÁS: Telefónica y Tigo lanzan nuevos servicios para negocios y usuarios respectivamente

A nivel de usuario, los operadores introducen y fortalecen sus servicios de video bajo demanda y streaming, con acceso en diferentes dispositivos.

Por ejemplo, Tigo incorporó recientemente los contenidos de HBO Max en su oferta del servicio de video bajo demanda One TV.

“El mercado hogar presenta grandes posibilidades de crecimiento, no solo con servicios tradicionales de conectividad. También en otros de valor agregado”, recalcó Luis Hernández, director de la unidad de productos y servicios de telecomunicaciones del ICE.