Escuchar

Escuchar

Nubank es la fintech más grande de Latinoamérica, con un valor de más de $10.000 millones. En cinco años formó un músculo de más de 15 millones de clientes y es el quinto mayor emisor de tarjetas en Brasil.

Este monstruo fue fundado en mayo del 2013 por David Vélez –quien nació en Colombia, y se nacionalizó costarricense– después de vivir una mala experiencia con la banca brasilera.

Recién llegado al país suramericano por motivos laborales, Vélez necesitaba abrir una cuenta bancaria; ese fue el inicio de un calvario. Por ser extranjero, el empresario tuvo que esperar cinco meses para que le habilitaran su cuenta.

Con el pasar de los días, Vélez se cuestionó por qué los consumidores reciben ese tipo de atención y las razones por las que no había más competencia en el sistema financiero.

La oportunidad de negocio estaba allí y su gran diferenciador sería “desarrollar soluciones simples, seguras y 100% digitales para que el usuario pudiera tener control sobre su dinero, literalmente en la palma de su mano”.

Vélez es ingeniero financiero de 38 años y tiene noción de cómo funciona el mercado costarricense, pues vivió aquí durante 10 años. EF conversó con él para conocer cómo Nubank sacudió el negocio financiero en Brasil.

— ¿Cuáles fueron los primeros servicios de Nubank?

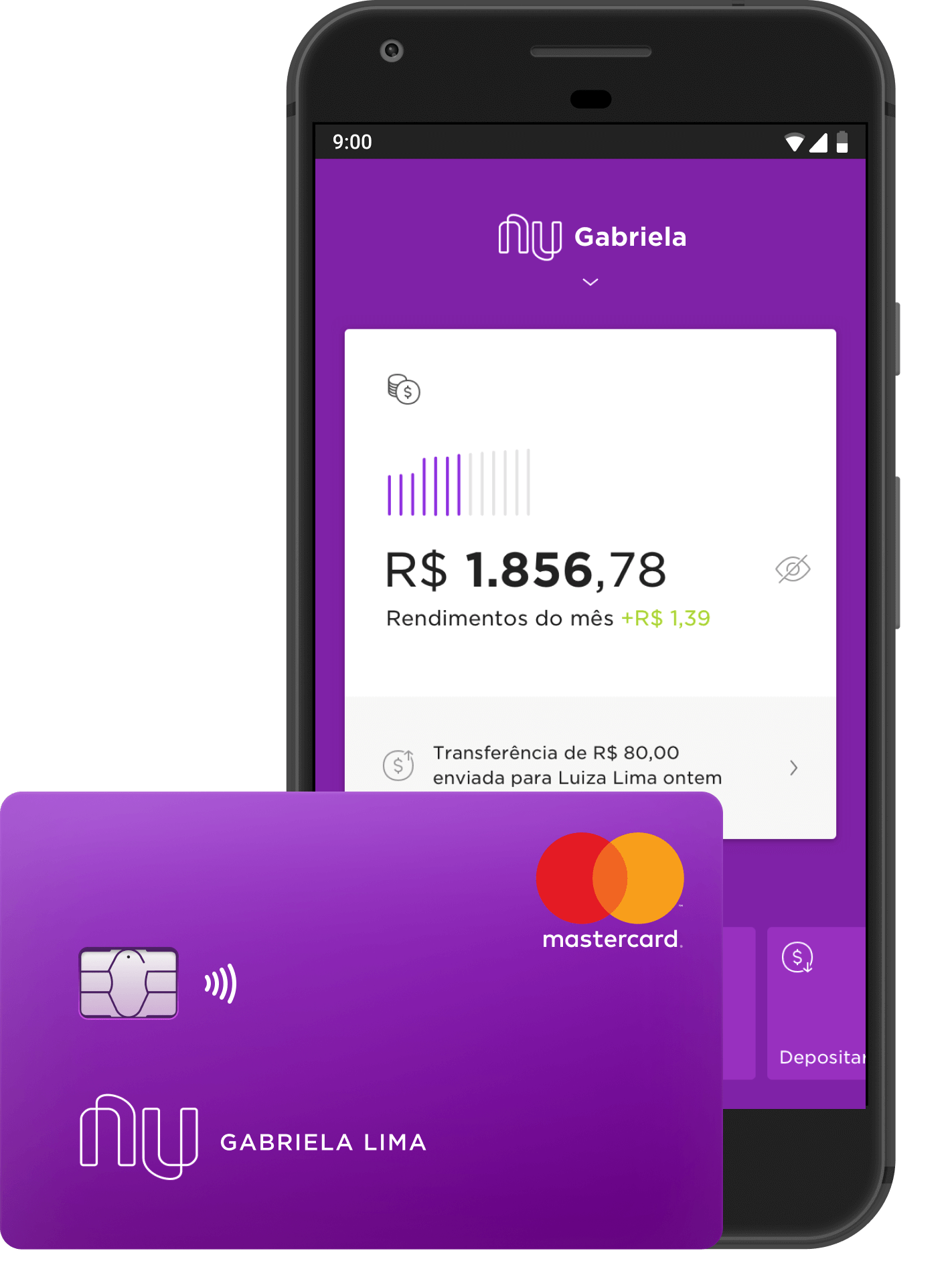

— Empezamos con una tarjeta de crédito Mastercard, física, pero todo el proceso para pedirla, hacer preguntas y ver información se hace desde el smartphone. Para solicitar la tarjeta solo se debe bajar la app, tomar fotos de los documentos y tomarse un selfie. Inmediatamente, tenemos propietarios que toman la decisión de crédito. Luego se acepta la tarjeta y se envía a la casa. También se crea una tarjeta virtual en ese momento.

Es una tarjeta gratis; no tiene ningún fee. No tenemos agencias, por lo que nuestros costos operacionales son mucho más bajos que los de los bancos. Cualquier pregunta se hace desde la app.

Lanzamos el producto en 2014 y la alta demanda nos cogió por sorpresa. El consumidor brasileño estaba listo para nuevas alternativas. Tuvimos que crear una lista de espera con 1 millón de personas, y desde ahí hemos crecido rápidamente.

Hoy ya somos el quinto mayor emisor de tarjetas en Brasil y tenemos más de 15 millones de clientes.

—¿Cuáles puntos de dolor que sufren los clientes en la banca tradicional quisieron solventar con la fintech?

— Por un lado, era todo el proceso de la experiencia del cliente que va desde tener que ir a una agencia bancaria e invertir horas hasta traer un montón de documentos. Convertimos esos procesos de horas y horas, incluso meses, básicamente en dos minutos en la app.

Hoy ya tenemos una cuenta bancaria completa y, también, préstamos personales.

Además, es una experiencia de control. Cada vez que existe una transferencia, la persona puede verla inmediatamente y verificar dónde fue hecha mediante la ubicación GPS. Tenemos sistemas de fraude bastantes modernos.

Podemos mostrarle el tipo de transacciones y cuánto gastó en viajes, comida. Además, puede bloquear la tarjeta desde el celular; puede bajarle o subirle el límite de crédito. La persona tiene muchísimo control.

También está el servicio al cliente. Aquí uno llama a una central telefónica, lo hacen esperar 10 minutos, lo transfieren a 50 personas y, al final, no responden la pregunta. Nosotros tenemos un servicio totalmente automatizado y una cultura que realmente quiere ayudar al consumidor.

Por otro lado, es gratis. En Brasil había que pagar entre $20 y $30 por mes por una tarjeta de crédito y de 10% a 15% en tasas mensuales de interés. Nosotros llevamos las comisiones a cero y cobramos una tasa de interés que, en general, es la más baja del mercado.

— ¿Cómo se convirtió Nubank en un unicornio?

— El mercado brasileño no había visto alternativas y estaba acostumbrado a los cinco grandes bancos. Era una cultura donde ellos –los bancos– sentían que le estaban haciendo un favor al cliente.

Aparte de eso, ha sido un producto con buena rentabilidad. A pesar de que cobramos poco, tenemos un modelo económico sólido. Esto llamó la atención de inversionistas. Estamos, rápidamente, quitándoles mercado a algunos de los mayores bancos del mundo, y eso demuestra que hay un gran camino.

Hemos recibido unos $820 millones en inversiones.

— ¿Cómo logran innovar en un sector altamente regulado?

— Desde el principio hemos tenido una buena relación con el regulador en Brasil. El 90% de los consumidores estaba en manos de solo cinco bancos y esa concentración estaba llevando al país a tener tasas de interés altas. El regulador entendió y ha sido de gran ayuda traer nueva competencia.

Eso no significa que la vida ha sido fácil para nosotros. Hemos sido regulados desde el principio: tuvimos que esperar tres años para que nos dieran una licencia bancaria. Tuvimos que ir hasta el presidente de Brasil para que hiciera un decreto para que permitiera darnos una licencia. No nos lo hicieron fácil; tuvimos que hacer toda la tarea.

— El período de vida de muchas fintech suele ser corto. ¿Cómo consolidarse?

— Encontrar el producto adecuado para ese mercado, haberle pegado bien adonde había un gran dolor del consumidor y haber creado un producto que resolviera esos problemas.

Segundo, haber podido levantar capital. Brasil es un mercado con más fondos locales y extranjeros que están dispuestos a invertir en estos negocios, probablemente diferente a Costa Rica u otros países en Centroamérica, donde es más difícil encontrar capital semilla.

Tercero, montamos un equipo internacional con muchísima experiencia. Tenemos gente de 26 nacionalidades con mucho conocimiento en ingeniería y en sistemas. Toda nuestra tecnología es propia y la hemos visto como el core de nuestra cultura.

Hay muchas fintech que son más fin que tech; son muy financieras, pero compran plataformas de terceros y, en nuestra opinión, ese modelo no escala. Una fintech tiene que ser más tech que fin.

— ¿Las fintech se pueden convertir en aliadas de la banca?

— El desafío de la banca tradicional es modernizarse no solo con sus sistemas, sino con su cultura. Por otro lado, el desafío más grande de las fintech es lograr escala. Los bancos tienen escala, pero no tienen cultura; las fintech tienen cultura, pero les hace falta escala. Desde ese punto de vista, puede haber bastante complemento.

En el caso de nosotros, que ya logramos escala y tenemos cultura, no tiene sentido hacer alianzas con bancos. Esperamos ser una alternativa completamente independiente de los bancos.

— ¿Nubank u otra empresa similar podría transformar la banca en Costa Rica?

— No entiendo suficiente la regulación bancaria costarricense. Entonces, no sé qué tan complicado pueda ser. Otro desafío es que el mercado de Costa Rica no es tan grande como para que una fintech tenga suficiente escala independiente. Pero, definitivamente, el futuro de la banca en Costa Rica, Centroamérica, Latinoamérica y el mundo es de empresas de tecnología, de la misma forma que el futuro del transporte es Uber, de entretenimiento es Netflix y de retail es Amazon. El futuro de la banca son empresas de tecnología.

La gran pregunta en Costa Rica es si los bancos serán capaces de digitalizarse y transformarse culturalmente para darles a los consumidores ese servicio digital que los consumidores piden cada vez más: más barato, más simple y de mejor calidad, o si será alguien de afuera quien venga y ofrezca eso a los costarricenses.

El futuro de Costa Rica dependerá mucho de la regulación, de la cantidad de emprendedores en el mercado y de la habilidad de los bancos para transformarse.