Escuchar

EscucharLos indicadores locales reflejan que los deudores están pagando mensualidades más altas que hace un año.

Las tasas de interés en moneda nacional reportan incrementos en los últimos meses, en algunos de estos casos el movimiento ha sido leve. Los ajustes también se han aplicado a las operaciones en dólares que maneja el sistema financiero nacional.

Aunque estas variaciones ya se habían anunciado o advertido desde hace varios años, en este momento se están cristalizando y, por lo tanto, afectan a quienes mantienen deudas activas con tasas variables, pues incrementa el pago de sus mensualidades.

Son varias las razones de esos aumentos, pero una de las más comentadas por las autoridades económicas es el efecto que tiene el financiamiento del déficit fiscal que debe hacer el Ministerio de Hacienda.

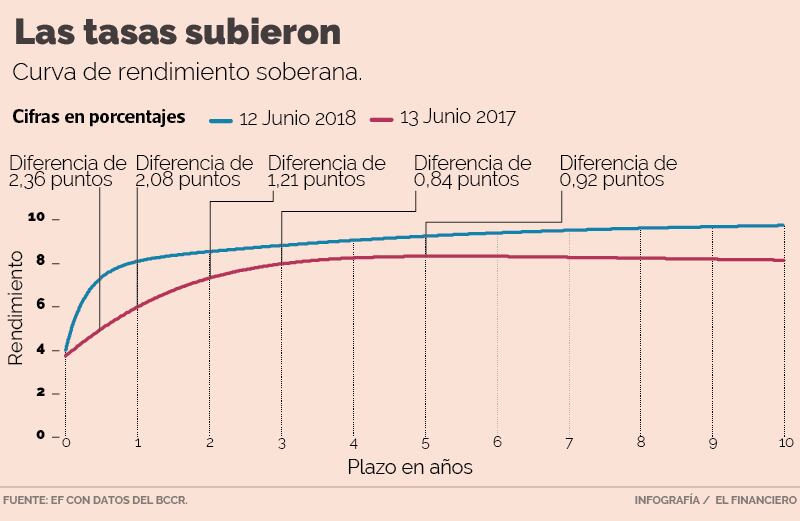

Los rendimientos que debe pagar el Ejecutivo en su búsqueda de recursos mediante la emisión de bonos de deuda han llevado las tasas al alza. Esto se evidencia en el desplazamiento que ha tenido la curva soberana si se compara con la de inicio de junio del 2017. gráfico “Desplazamiento de la curva”.

Además, la gestión monetaria puede considerarse como otro de los factores que podrían impulsar los intereses hacia arriba.

El Banco Central de Costa Rica realizó incrementos en su indicador estrella, la Tasa de Política Monetaria (TPM), desde finales del primer semestre del 2017. Sus jerarcas han argumentado que esos movimientos se han hecho para ejercer un mejor control sobre las presiones inflacionarias, en especial las que empezaron a vislumbrarse en el exterior.

LEA MÁS: Banco Central: Tasas de interés de Costa Rica son altas, pero no por la gestión monetaria

El Central optó por reaccionar de forma anticipada pues el indicador de inflación se acercaba al techo del rango meta. También, acudió a esta medida para restaurar el premio por invertir en colones, que se había deteriorado a mediados del 2017.

De esa manera, también creó un efecto en el resto de rendimientos, los cuales tienden a acomodarse o seguir al principal meses después.

Fue así como el año pasado la Tasa Básica Pasiva (TBP) tuvo un incremento de aproximadamente 1,5 puntos porcentuales entre julio y octubre.gráfico “Leves incrementos”.

Este movimiento fue el que definitivamente terminó por afectar las mensualidades de los préstamos, pues las entidades financieras ligan sus operaciones al comportamiento de la TBP.

El indicador se mantendrá hasta el 27 de junio en 5,85%, hace justamente un año estaba en 5,5% y al inicio del 2017 llegó a estar en 4,35%.

Impacto

El efecto en los créditos depende del movimiento del TBP.

Así lo explicó Luis Brenes, gerente financiero del Banco Lafise. “Si bien la Tasa Básica Pasiva no refleja plenamente el costo de fondos de las instituciones financieras, la mayor parte de los créditos en colones de tasa variable del sistema financiero están referenciados a esta tasa”, dijo el ejecutivo.

Según Brenes, el 53% de la cartera de préstamos en colones tiene una tasa variable que precisamente sigue los ajustes de la TBP.

Explicó que las tasas activas han incrementado un promedio de nueve puntos base por mes entre enero y mayo pasados.

Algo similar reportó Banco Cathay, pues también posee el 100% de los préstamos indexados a la TBP.

Sin embargo, Dannel Huang, gerente financiero de la entidad, indicó que los préstamos tienen un margen adicional sobre la TBP que es definido por la administración del banco y precisamente esa diferencia o spread no ha sufrido nuevos ajustes.

“Desde hace tres años hemos incrementado la captación mayor a un año con el fin de disminuir la sensibilidad de nuestros estados financieros ante un alza en las tasas de interés”, dijo Huang.

Por lo tanto, los ajustes en los créditos activos han sido impulsados solamente por las modificaciones en la TBP, no así ajustes adicionales realizados propiamente por el banco.

LEA MÁS: TPM finalmente ejerce como el referente del mercado

Aunque las tasas variables generan movimientos en los montos de las mensualidades para las personas, representan más estabilidad para las entidades financieras, pues implican un ajuste en los ingresos que no afecta el estados de resultados.

De esa forma, la entidad ajusta el gasto financiero lentamente, conforme la cartera de depósitos a plazo se renueva, explicó Huang.

Para Hugo Villalta, gerente de canales de Coopeservidores, el efecto que ha tenido el déficit fiscal los ha afectado directamente.

Confirmó que la necesidad de más recursos por parte de Hacienda incrementó el estrujamiento en las entidades que buscan los ahorros del país para luegos prestarlos.

Afirmó que ese comportamiento los llevó a hacer ajustes en rendimientos por ahorro y consecuentemente en las tasas aplicadas a los préstamos.

“Hemos sido bastante cautelosos en trasladar ese costo a la cartera de crédito y en promedio los ajustes han rondado entre 0,5 y 1,5 puntos porcentuales”, agregó Villalta.

LEA MÁS: ¿Qué hacer cuando ya no puede pagar sus deudas de tarjetas, carro o casa?

Aunque las mayores tasas podrían frenar el crecimiento de las colocaciones, las fuentes consultadas insisten en que el menor dinamismo en las carteras de crédito también responde a factores externos como la incertidumbre por la situación económica y hasta la llegada del nuevo gobierno.

Villalta sostuvo que, para este año, esperan un incremento de un dígito porcentual en la cartera. Este sería un comportamiento más conservador que el estimado por el BCCR de 10,9%.