Escuchar

Escuchar

Los funcionarios del Gobierno Central solo aportarían un 8,5% del monto total que pretente recaudar el gobierno con el impuesto sobre la renta al salario escolar.

La eliminación de las exoneraciones y principalmente al salario escolar es una de las propuestas del Gobierno de Costa Rica para aumentar el porcentaje de ingresos del Estado.

Según los datos presentados por el ministro de Hacienda, Elian Villegas, como parte de las medidas acordadas con el Fondo Monetario Internacional (FMI) se estima que al aplicar un impuesto de renta al salario escolar que reciben los colaboradores del sector público, el Estado generaría un ingreso adicional de ¢43.600 millones, lo que es equivalente a 0,12% del producto interno bruto (PIB), aunque no detalló para cuál periodo sería esa recaudación.

Sin embargo, los asalariados del Gobierno Central aportaría la menor cantidad de dinero a través de este tributo, por lo que serían las otras entidades públicas las que aportarían el mayor porcentaje.

Bajo esta premisa EF tomó los salarios escolares de dos entidades autónomas y el Gobierno Central con el fin de analizar el pago de esta remuneración durante enero del 2021 y conocer cuál sería el aporte ante un eventual gravamen de renta.

Las instituciones estudiadas fueron el Instituto Nacional de Seguros (INS), el Banco de Costa Rica (BCR) y todas las que forman parte del Gobierno Central (ver cuadro destacado).

En caso de que se aprobara el impuesto de renta a los salarios escolares 111.991 personas de Gobierno Central harían un aporte, lo que equivale a ¢3.731 millones.

En el Gobierno Central la mayor aporte lo harían los colaboradores que reciben sobre el exceso de ¢1,2 millones y hasta ¢2,1 millones. No obstante,

en entidades autónomas como el INS la recaudación más abultada provendría de el rango que está por encima de los ¢2,1 millones.

Con los salarios escolares del Gobierno Central durante un año se recaudaría el 8,5% de la meta total.

En el caso del INS y el BCR el porcentaje de colaboradores que aportaría una renta del 25% es minoría de acuerdo a los tramos de renta aprobados por Tesorería Nacional para este 2021.

En el Gobierno Central los números cambian, pese a que de igual manera el tramo de personas con un salario mayor a ¢4.325.000 (es decir que aportan el porcentaje máximo de renta) son la excepción, un 46% del total de colaboradores registrados aportarán al menos un 10% de renta.

Datos compartidos por Tesorería evidencian ante la posible aplicación de este tributo la carga recaería principalmente sobre las personas con salarios entre los ¢840.000 y ¢1,2 millones, de los cuales según el gráfico son 78.787 personas.

Sin embargo, pese a que la mayoría de personas están dentro del tramo de aporte del 10% el monto más significativo se recaudaría sobre quienes aportan un 15% sobre el excedente ¢1,2 millones.

De manera tal que la recaudación total para funcionarios incluidos en el primer tramo es de ¢654 millones, pero en el caso del segundo tramo de renta el aporte total sería de ¢2.615 millones, es decir, el 70% de la recaudación estimada para 2021

Al desagregar los datos por entidad el Ministerio de Educación Pública, el Ministerio de Hacienda, el Ministerio de Salud y el Ministerio de Justicia son las instituciones que haría un mayor aporte en esta recaudación. Las cuatro instituciones recaudarían más de ¢180 millones cada una.

Para las dos entidades autónomas a las cuales se les aplicó el gravamen, ambas recaudarían ¢421 millones.

De los 3.917 empleados del BCR el cálculo de personas no difiere mucho del Gobierno Central, ya que 1.407 funcionarios tendrían que enfrentar el tributo, los cuales representan el 35% de la planilla total.

En esta institución hay 27 personas que reciben más de ¢4 millones por concepto de salario escolar, entre ellos funcionarios con ingresos de entre ¢6 millones hasta los ¢9 millones. Para estos, tributo sería del 25% sobre el exceso de ¢4,3 millones en caso de que se apruebe la propuesta inicial del Gobierno.

En el INS, por el contrario, la mayor cantidad de colaboradores aportarían el 15% de renta sobre el pago adicional que se realiza en enero.

Es decir, en total de los 2.530 colaboradores, el 35% reciben en enero de cada año entre ¢1,23 millones y hasta ¢2,16 millones por ese concepto, lo representaría un aporte de ¢83 millones, solo en ese tramo.

Por otra parte pese a que solo el 16% de los funcionarios realizaría un aporte de renta del 20% al hacer la sumatoria este sería el tramo con mayor aporte monetario. En total se habría recaudado ¢121 millones con las personas incluidas en esta agrupación.

La abogada Paola Gutierrez explicó en la publicación hecha en La Nación Cómo y por qué eliminar el salario escolar en mayo del 2020, que este es un componente salarial, no una retención. Como las anualidades, no es intocable y es posible imponer nuevas reglas en el futuro, incluida la eliminación.

LEA MÁS: ¿Es usted asalariado o pensionado? Así le afecta el proyecto de renta global dual

Propuesta y modelo de cobro

Actualmente los funcionarios públicos reciben en enero de cada año un salario completo adicional, además de las dos coletillas normales de ese mes. O sea, en enero, el empleado tiene tres depósitos: sus dos quincenales normales y el salario escolar.

El salario escolar que cobran los funcionarios públicos está exento de impuestos de renta pero sí paga cargas sociales o deducciones.

El pasado jueves 21 de enero el Ministerio de Hacienda informó que realizaría un depósito del salario escolar por ¢162.974,6 millones, sin embargo, “el pago efectivamente realizado podría ser menor debido a la reducción de plazas y a la suspensión de los aumentos salariales”, precisó Hacienda.

Además, en esta ocasión se incorporaron los recursos para entregar el salario escolar a los funcionarios de los órganos desconcentrados que no estaban anteriormente incluidos dentro del Presupuesto Nacional.

Dentro de las medidas para aumentar los ingresos que se presentaron al Fondo Monetario Internacional en las primeras semanas de enero está eliminación de varias exoneraciones como las que se aplican al salario escolar y a las remesas.

De acuerdo con el Ministerio de Hacienda, esta iniciativa generaría 0,58% del producto nacional que equivale a ¢209.407 millones

Actualmente, el pago adicional que reciben en enero los empleados públicos por concepto de salario escolar tiene una exoneración del 100%.

LEA MÁS: ¿Tiene usted casas o locales para alquilar? Así le afecta el proyecto de renta global dual

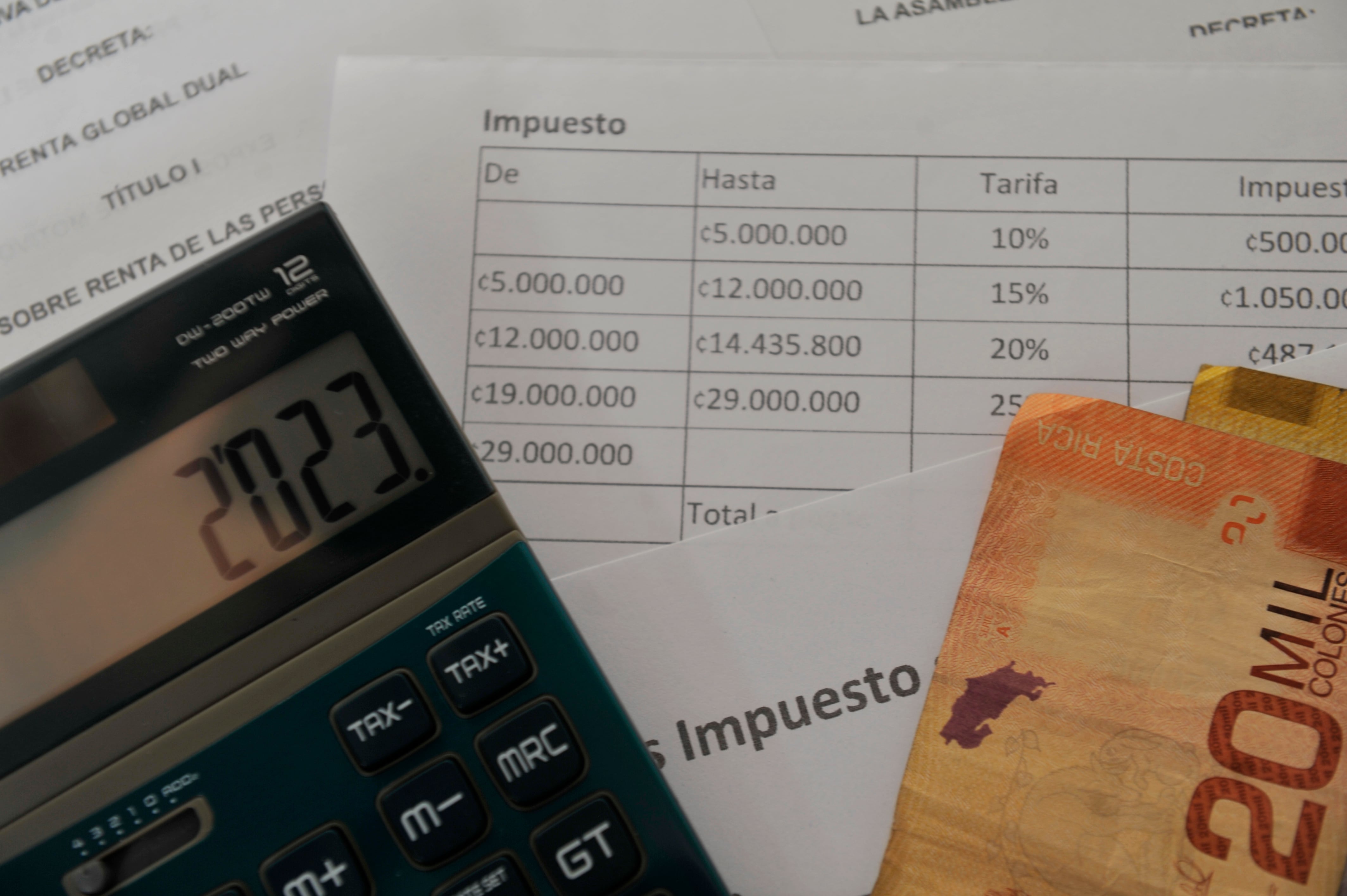

Con la reforma, sobre el exceso de los ¢840.000 y hasta ¢1,23 millones, se les cobraría una tasa del 10%.

Para quienes reciban un salario escolar sobre el exceso de ¢1,23 millones y hasta ¢2,16 millones, deberán aportar un 15%.

En el caso de las personas que reciban más de ¢2,16 millones y hasta ¢4,3 millones, su impuesto será del 20%.

Mientras que los funcionarios que reciban montos superiores a los ¢4,3 millones deberán dar un aporte solidario del 25% sobre el monto total. Esta escala cambia anualmente según los tramos que Hacienda define.

Los salarios escolares menores al mínimo definido permanecerían exentos.

Sin embargo, el pasado 17 de febrero el ministro de Hacienda Elian Villegas aseguró que la propuesta del Gobierno implicaría otorgarles a los empleados públicos un trato diferenciado en el pago del impuesto de renta sobre el salario escolar.

En el sistema de renta global, las personas físicas pagarían impuesto de renta sobre la totalidad de sus ingresos anuales, tanto los provenientes de salarios como los de actividades lucrativas independientes.

Villegas, les propuso a los diputados que el salario escolar no sea incluido en ese cálculo anual de ingresos, lo que les atenuaría a los empleados públicos el pago del tributo de renta en comparación con el resto de los contribuyentes físicos del país.

Adriana Benavides, directora de Asuntos Jurídicos del Ministerio de Trabajo, aseguró en mayo de 2020 que el salario escolar no es un regalo, sobresueldo, o segundo aguinaldo pero lo describe como un ‘aumento del salario’.

El salario escolar es el treceavo salario que reciben los funcionarios públicos al año, aparte del aguinaldo. No se trata de la acumulación de un ahorro, sino de un salario adicional que, por razones históricas, se paga usualmente en enero.

Actualmente, esta treceava remuneración está exenta del impuesto de renta. El Ministerio de Hacienda planteó eliminar dicha exención dentro del plan de ajuste fiscal con la intención de recaudar unos ¢42.000 millones adicionales.

Metodología

Para la elaboración de estas cifras se tomaron datos de salarios escolares para el 2021 proporcionados por el cada institución autónoma y Tesorería Nacional.

En cuanto al cálculo se tomaron como base los tramos de renta del 2021. Por otra parte para calcular el impuesto sobre la renta al salario escolar, se consideró como base para la aplicación de la tarifa, el salario bruto, o sea el salario sin las deducciones de ley y se aplicó el tributo de manera escalonada como lo establece la ley.