Escuchar

EscucharUna práctica común, pero poco saludable, es confundir los deseos con las necesidades al momento de consumir.

Esos pequeños caprichos toman prioridad –erróneamente–, por encima de las obligaciones como el pago de la tarjeta de crédito y la hipoteca de la casa. También, limitan las opciones de ahorro para prepararse a la entrada a clases o alcanzar algún objetivo familiar o personal.

Es posible que al término del mes se preguntara qué se hizo el dinero que ingresó a su bolsillo y por qué no le alcanzó para atender el pago de una deuda o un servicio público.

Si se sintió aludido, es momento de hacer un presupuesto; y aún cuando no sea su caso, también debería adoptar la costumbre y así prevenir que le ocurra.

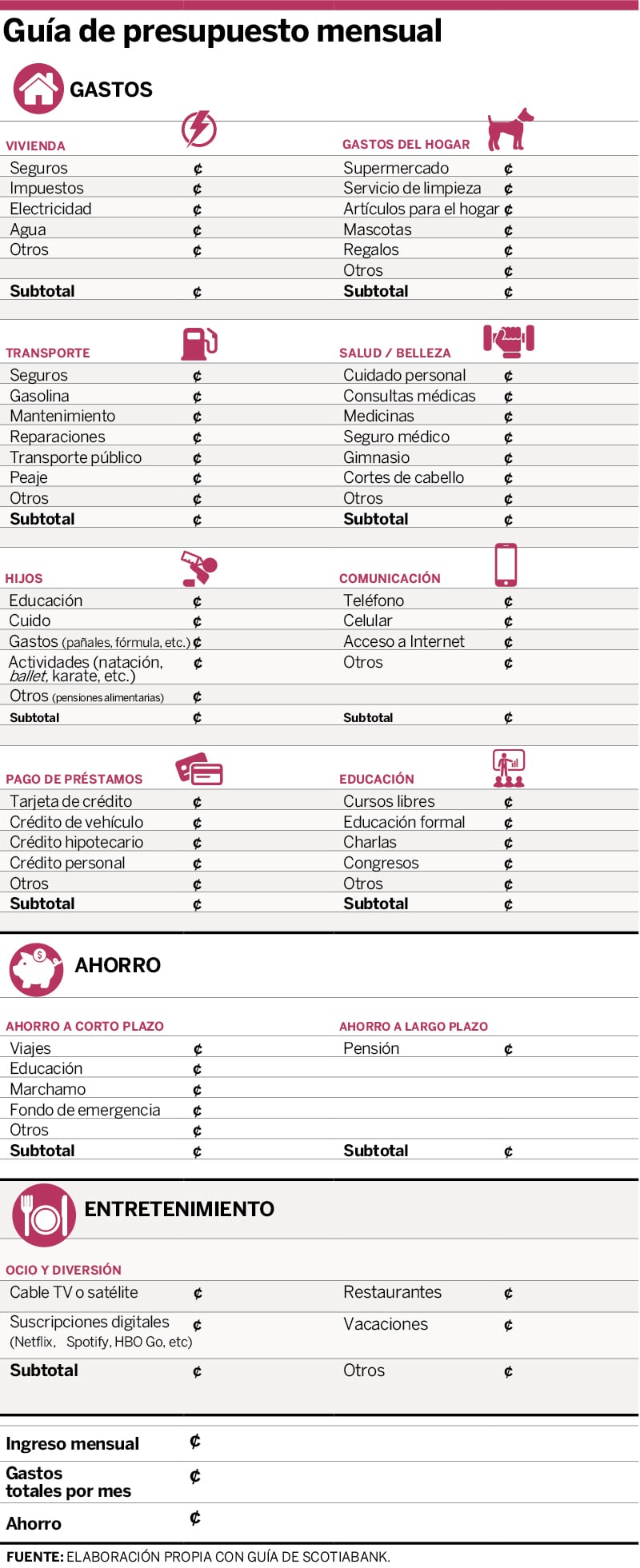

LEA MÁS: Descargue aquí la guía para elaborar un presupuesto familiar

El presupuesto permite realizar una radiografía de las finanzas del hogar y su objetivo es mostrar la realidad de las finanzas. Debe gastar menos de lo que recibe.

El presupuesto se compone de todos los gastos e ingresos personales o del hogar, y al final compara qué pesa más.

Lo ideal es hacer una tabla con varias columnas y filas. En ella escribirá cada gasto, por categoría.

LEA MÁS: ¿Cómo puede reducir la cuota mensual de sus préstamos?

Si es de los que pega papeles en la refrigeradora, puede tomar lápiz y papel y hacerlo a mano. (Al final de la nota encontrará una tabla que puede utilizar). Si prefiere ahorrar papel o es más tecnológico, puede hacerlo en una hoja de cálculo o documento.

Primero debe conocer a cuánto asciende su ingreso mensual. Lo puede desglosar en caso de que cuente con distintas fuentes de entrada de dinero.

Luego, segrega cada uno de los gastos para obligaciones y entretenimiento. Puede hacerlo por categorías o no, pero lo importante es considerar todo egreso.

LEA MÁS: Estas son las opciones para ahorrar o invertir de forma óptima en 2019

Un fallo usual es subestimar el peso de los “gastos hormiga” en las finanzas del hogar. Aquellos pagos que ocurren casi a diario, pero no se contemplan como gastos. El parqueo del día que visitó el centro comercial, el peaje, el postre que se le antojó en el almuerzo o el café de la tarde.

Los gastos fijos no deberían superar el 50% del ingreso, de forma que el resto de dinero quede libre para diversión, ahorro y familia.

Si se propuso ahorrar este año, es importante que lo incluya dentro de sus gastos. De esta forma tendrá más presente esa meta y podrá definir cuánto dinero puede reservar para cumplirla. También, puede ahorrar para un plan voluntario para la jubilación.

Las entidades financieras recomiendan destinar entre 10% y 15% del ingreso al ahorro. Sin embargo, cuando obligaciones no lo permiten, se puede guardar inclusive un 2%, siempre que sea constante, dijo Laura Céspedes, gerente de Productos de Depósito de Scotiabank.

El sistema financiero ofrece distintos productos como la cuenta de ahorro tradicional, certificados de depósito a plazo, planes de ahorro programado o fondos de inversión.

El 76% de los consumidores financieros tiene una cuenta de ahorro o corriente. Este es el producto más utilizado, según el estudio “Nivel de Bancarización y Capacidades Financieras de los Costarricenses”, realizado por Unimer para la Asociación Bancaria Costarricense (ABC).

LEA MÁS: Mora en el pago de impuestos municipales podría dañar historial crediticio de personas y empresas

Es recomendable que las personas programen cancelar todas sus deudas, incluida la vivienda, al menos unos cinco años antes de jubilarse, para disfrutar de su pensión, comentó Silvia Chaves, directora de responsabilidad social del Banco Nacional.

Cuando termine de restar todos los gastos a su ingreso, se percatará de si sus finanzas están en verde (sus ingresos cubren los gastos) o en rojo (los gastos superan las entradas de dinero o están muy ajustados).

En ese momento debe decidir, en caso de ser necesario, cuáles gastos recortar.

Existen gastos ineludibles, que no se pueden evadir, como la hipoteca o el crédito del auto; están los controlables, como los servicios básicos, que no se pueden eliminar pero se puede trabajar en reducir el consumo; y los periódicos, como el entretenimiento, explicó Gustavo Idárraga, gerente de Productos de Davivienda.

Si aún al recortar los gastos se siente estrujado, lo mejor es buscar asesoría financiera.