Escuchar

Escuchar¿Cómo es que una empresa en crisis y con estados financieros maquillados desde 2010, obtuvo créditos de la banca por $56 millones? La respuesta está en la confianza.

17 entidades financieras nacionales y extranjeras prestaron dinero a Samuel Yankelewitz, antiguo dueño de Corporación Yanber, por un "voto de confianza" que se justificaba en la trayectoria de su apellido y que finalmente pesó más que las garantías.

Solo tres bancos públicos otorgaron financiamiento respaldado de alguna forma, el resto de las instituciones decidió creer en la palabra de un empresario que gozaba de una posición privilegiada en el sector privado costarricense.

El tiempo y las investigaciones revelaron que Yankelewitz presuntamente utilizó estados financieros maquillados para conseguir dinero de los bancos, aunque supuestamente sabía que la empresa estaba mal. Así lo alertó en enero del 2012, un informe del entonces gerente general de Yanber, Ronald Soto, llamado “En la encrucijada final”, del cual EF tiene copia.

LEA MÁS: Las piezas para armar el rompecabezas del caso Yanber

La empresa reportó deudas por $62 millones con 41 acreedores en el proceso de convenio preventivo que se abrió en mayo del 2015.

Del total de pasivos, $56 millones correspondían a créditos bancarios, de los cuales $37 millones ingresaron a la empresa tan solo siete meses antes de que solicitara el acuerdo judicial con sus acreedores.

Confianza, pero no tanta

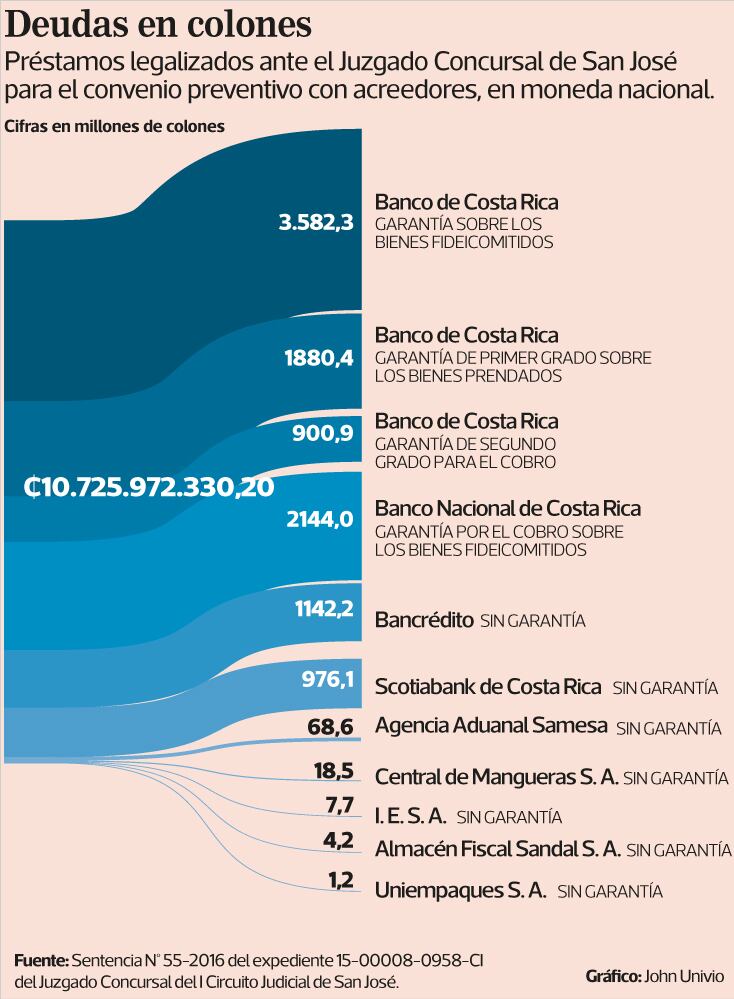

El Banco de Costa Rica (BCR) fue la única entidad financiera que contaba con garantía para los créditos otorgados a Yanber.

Se trata de tres préstamos por las sumas de ¢3.582 millones, ¢1.880 millones y ¢900 millones, que estaban respaldados sobre bienes fideicometidos (en un fideicomiso) y bienes prendados.

Tras una consulta de EF, el BCR adujo "confidencialidad con sus clientes" y no quiso explicar para qué otorgó los préstamos, en qué fechas se giraron los recursos, ni detalló las garantías que los respaldan.

Yanber también obtuvo dos créditos con el Banco Nacional de Costa Rica (BNCR), por $6 millones y ¢2.144 millones, pero solamente el segundo préstamo estaba garantizado sobre bienes fideicometidos.

Esta entidad se escudó en el "secreto bancario" y evitó explicar a este medio por qué no solicitó ningún respaldo por la operación de $6 millones en favor de la entonces empresa de Yankelewitz.

LEA MÁS: Exsuperintendente: Sugef sabía que bancos dieron créditos a Yanber sin pedir garantías

El Banco Nacional aumentó en dos ocasiones los topes de crédito, pese a que en ambos casos la solicitud fue rechazada en primera instancia. Así consta en el oficio D.J./2705-2015, de la Dirección Jurídica de la entidad, donde se cita el informe de Miguel Villegas, curador de pasivos de Yanber.

En julio del 2016, el Nacional denunció por presunta estafa al expropietario de Corporación Yanber ante la Fiscalía, en la acusación también se señaló a dos exgerentes financieros, el exdirector financiero y el entonces contador público de la empresa.

BAC Credomatic -antes BAC San José- aprobó dos operaciones de crédito a favor de Yanber, una por $624.607 y la otra por $4,4 millones.

Gerardo Corrales, exgerente general de la entidad, relató en entrevista con este medio, que el banco solo contaba con una garantía para el préstamo de $624.607, que fue solicitado de manera personal por Samuel Yankelewitz mediante una llamada telefónica, tan solo cinco meses antes de que Yanber se acogiera al convenio preventivo.

El exbanquero dijo que BAC Credomatic decidió aprobar este préstamo porque se iba a utilizar para la importación de resina y esa materia prima serviría como prenda para garantizar la operación.

Corrales recordó que Yankelewitz le hizo varias llamadas telefónicas en diferentes ocasiones para pedir financiamiento, pero la respuesta del banco fue que sin garantía real no se le otorgaría más dinero.

La relación entre BAC Credomatic y Yanber empezó en 2005, con el tiempo la entidad financiera aumentó la línea de crédito asegurada por una garantía fiduciaria que era el aval personal de los socios. Es decir, un voto de confianza en las personas detrás de la empresa.

Un voto por Yankelewitz

Para las entidades financieras nacionales y extranjeras confiar en Samuel Yankelewitz hace algunos años no era difícil.

El empresario se erigió como figura de renombre en Costa Rica, ocupó la presidencia de la Unión Costarricense de Cámaras y Asociaciones del Sector Empresarial Privado (Uccaep) entre 1995 y 2006, además comandaba una sólida empresa nacional que se abrió camino en otros países.

LEA MÁS: Francis Durman: Los estados financieros de Yanber se maquillaban desde 2010-2011

Yanber era sinónimo de casi siete décadas de historia a la sombra de la familia Yankelewitz Berger. Apellidos que significaban confianza para las financieras, bancos, proveedores y clientes de la corporación.

Un principio de la administración es que la confianza es el principal activo de una empresa, pero en este caso fue también el elemento que puso en riesgo las deudas de Yanber con los bancos, quienes cambiaron las garantías reales por un voto a favor de Yankelewitz.

14 entidades financieras de las 17 que dieron préstamos a Yanber, no tenían ningún respaldo real para recuperar su dinero, esto se refleja en la sentencia N° 55-2016 del expediente 15-00008-0958-CI del Juzgado Concursal del I Circuito Judicial de San José, emitida el 16 de enero del 2016.

En este documento figuran instituciones como el Banco Internacional de Costa Rica (BICSA), Banco Crédito Agrícola de Cartago (Bancrédito), G&T Conticredit, Banco Improsa, Scotiabank, Financiera Desyfin, Banco Cathay y Davivienda.

También aparecen entidades extranjeras que prestaron dinero a la entonces empresa de Yankelewitz. Se trata de Westrust Bank International, Wells Fargo Bank, Merom Bank, Republik Bank y Multibank.

Randall Monge, gerente país de BICSA, reconoce que la entidad giró dos préstamos a Yanber. El primero, por $1,7 millones y se trataba de un crédito revolutivo, y el segundo, fue de $1 millón que corresponde a una carta de crédito contingente de pago.

La línea revolutiva se concedió para financiar la importación de materias primas, el pago de proveedores locales y la apertura y refinanciamiento de cartas de crédito. Mientras que la otra operación se otorgó para garantizar la compra de materia prima a una empresa proveedora en los Estados Unidos.

Monge aceptó que el crédito revolutivo estaba respaldado por la garantía personal solidaria (fianza) de Samuel Yankelewitz.

Otra de las entidades que financió a Yanber fue Desyfin. Su gerente general, Silvio Lacayo, aclaró que los créditos por $2 millones se otorgaron para invertir en capital de trabajo y compra de materias primas.

Al igual que BICSA, Desyfin contaba con una garantía mediante la fianza de los socios de la compañía.

Este dinero se giró entre febrero y abril del 2015, es decir, el último desembolso se dio un mes antes de que Yanber acudiera al convenio preventivo de acreedores.

Lacayo informó que la financiera ya no reporta este préstamo en sus balances porque el crédito fue vendido a un tercero. Desyfin presentó una denuncia penal por este caso que está en investigación en la Fiscalía.

EF consultó al resto de entidades financieras nacionales, pero no respondieron las preguntas bajo argumentos como secreto bancario, confidencialidad con sus clientes y respeto a las investigaciones judiciales.

El presente de los créditos

Yankelewitz presuntamente utilizó estados financieros maquillados desde el 2010 para obtener préstamos bancarios. La inyección de recursos se aceleró siete meses antes de que Yanber solicitara la ayuda del juez para negociar el pago de sus deudas, incluidos los créditos.

Ronald Artavia, auditor externo contratado por Francis Durman, indicó en una entrevista con EF, que el exgerente general de Yanber, Ronald Soto, le aceptó la existencia de estados financieros ficticios que se utilizaron para conseguir préstamos.

LEA MÁS: Cuatro detenidos y medida cautelar para Samuel Yankelewitz en nuevo episodio del caso Yanber

Tras un largo camino legal y al menos seis fideicomisos, Yanber fue vendida a sus nuevos propietarios, Durman y Allan Rodríguez. En ese proceso, se logró un arreglo de pago con los bancos del Estado, para readecuar la deuda a un plazo de 25 años, con cinco años de gracia y una tasa de interés inicial del 2% en dólares.

Samuel Yankelewitz entregó el 100% de las acciones de la empresa como pago de las deudas que mantenía con los bancos privados.

Estas entidades se convirtieron en propietarias de Yanber mediante un fideicomiso firmado a inicios del 2016, pero en octubre de ese mismo año, Durman y Rodríguez compraron la compañía por un monto de $10 millones.

La transacción se detalla en el contrato de compra-venta de acciones de Corporación Yanber S.A. (y subsidiarias) entre Consultores Financieros COFIN S.A. y la personería jurídica 3-101-725538 S.A., del cual EF también tiene copia.

En este acuerdo se establecen las condiciones de pago que los actuales dueños de Yanber deben cumplir. Los $10 millones se pagarán en un plazo de diez años contados a partir de la firma a una tasa de interés de 2% anual, los términos fueron confirmados por Durman.

Durante los primeros dos años aplica un periodo de gracia sobre capital y una vez que este lapso venza, se pagarán cuotas niveladas mensuales durante los siguientes ocho años.

Como parte de la investigación, este medio confirmó que Durman y Rodríguez adquirieron Yanber, pero los mismos bancos privados financiaron la operación.

Además, los nuevos propietarios de la fábrica de plásticos podrán devolver las acciones de la compañía a los bancos, en caso de que no logren levantarla.

Javier Cascante, exsuperintendente General de Entidades Financieras, reconoció en una comparecencia ante los diputados, que los bancos no contaban con garantías para respaldar los préstamos de Yanber.

Este caso evidencia los endebles controles que realizan los bancos antes de aprobar préstamos y reafirma que la confianza en un apellido pudo más que el requisito de exigir una garantía real para defender la posición de riesgo de las instituciones.