Escuchar

Escuchar

Los negocios hoy cambian cada tres meses lo que obliga a la constante exploración de oportunidades siendo eficiente en los negocios actuales y visualizando cuáles serán los productos estrella a mediano y a largo plazo.

Los empresarios deben, además, comunicar lo que ofrecen; cultivar relaciones con otros empresarios para alianzas, economías colaborativas y negocios conjuntos; cuidar su capital humano; y adaptarse al cambio, dado que todos los días hay transformaciones en la economía y en los mercados.

Asimismo se debe cuidar las finanzas de la empresa, del propietario e incluso de los colaboradores, tener separadas las cuentas del negocio y las personales y hasta pensar en el plan de retiro.

“Hay que cuidar la plata“, dijo Javier Ángulo, director de Finanzas con Propósito, durante la actividad Hagamos Números enfocada en Estrategias para manejar el flujo de caja y las finanzas del negocio.

El evento, realizado este 22 de octubre por EF, fue patrocinado por Mutual Cartago de Ahorro y Préstamo (Mucap), copatrocinado por CoopeAlianza y auspiciado por la Cámara de Bancos e Instituciones Financieras de Costa Rica.

Medirlo todo

José Paulo Martínez, gerente comercial de GN Medios, al que pertenece EF, indicó que las finanzas debe ser sencillas para las empresas.

Martínez recalcó que la liquidez (el flujo de caja o la disponibilidad del dinero) es el tanque de oxígeno de los negocios, por lo que el control del gasto y la productividad en las ventas son fundamentales.

Para lograrlo hay que basarse en la información o datos con el fin de conocer la reacción de los clientes para mejorar la eficiencia, al tiempo que se debe aumentar la rentabilidad y disminuir los costos.

“Con un Excel basta”, recomendó.

LEA MÁS: Cómo mejorar la percepción de los precios de sus productos y servicios

Todo debe ser medido, monitoreando cada punto de venta, producto, crecimiento por cliente y aumento de ingresos en el segmento, así como resultados de los colaboradores.

La medición implica saber cuánto cuesta atraer y cuánto cuesta mantener clientes, y resultados de cada canal de mercadeo y de venta.

El control no implica acoso, sino que debe tenerse visualización de todos los detalles, “cuidando las monedas y los billetes”.

Todos los recursos en que se invierte se dividen entre los colaboradores para determinar cuáles son los resultados que cada uno brinda.

Innove

Lo que brinda ganancias es la reducción de gastos, la comunicación para generar nuevos clientes y ventas, y la explotación de los productos estrellas.

Las pérdidas se originan cuando se explota un producto o servicio, que genera altos ingresos y utilidades, se agota y no se tiene el producto estrella sustituto.

Martínez recomendó que se debe conocer cómo explotar el producto estrella actual, al tiempo que se identifican e invierten los productos y servicios que serán estrellas en el mediano plazo y cuáles en el largo plazo.

LEA MÁS: Qué hacen las empresas para sobreponerse a las dificultades

El empresario y los colaboradores deben tener tiempo para pensar en innovación. Ya no es “aquí se viene a trabajar, no a pensar”. Ahora hay que tener espacio para crear, pensar, innovar.

Las empresas debe extraer al menos 20% para inversión en innovación y un 40% para los inversionistas o socios.

Eso también implica revisar constantemente los diferentes costos, incluyendo las posibilidades de tercerizar operaciones.

Martínez advirtió que cortar en comunicación es contraproducente, pues se deja de promulgar lo que se produce. El “boca a boca” no es suficiente para incrementar las ventas.

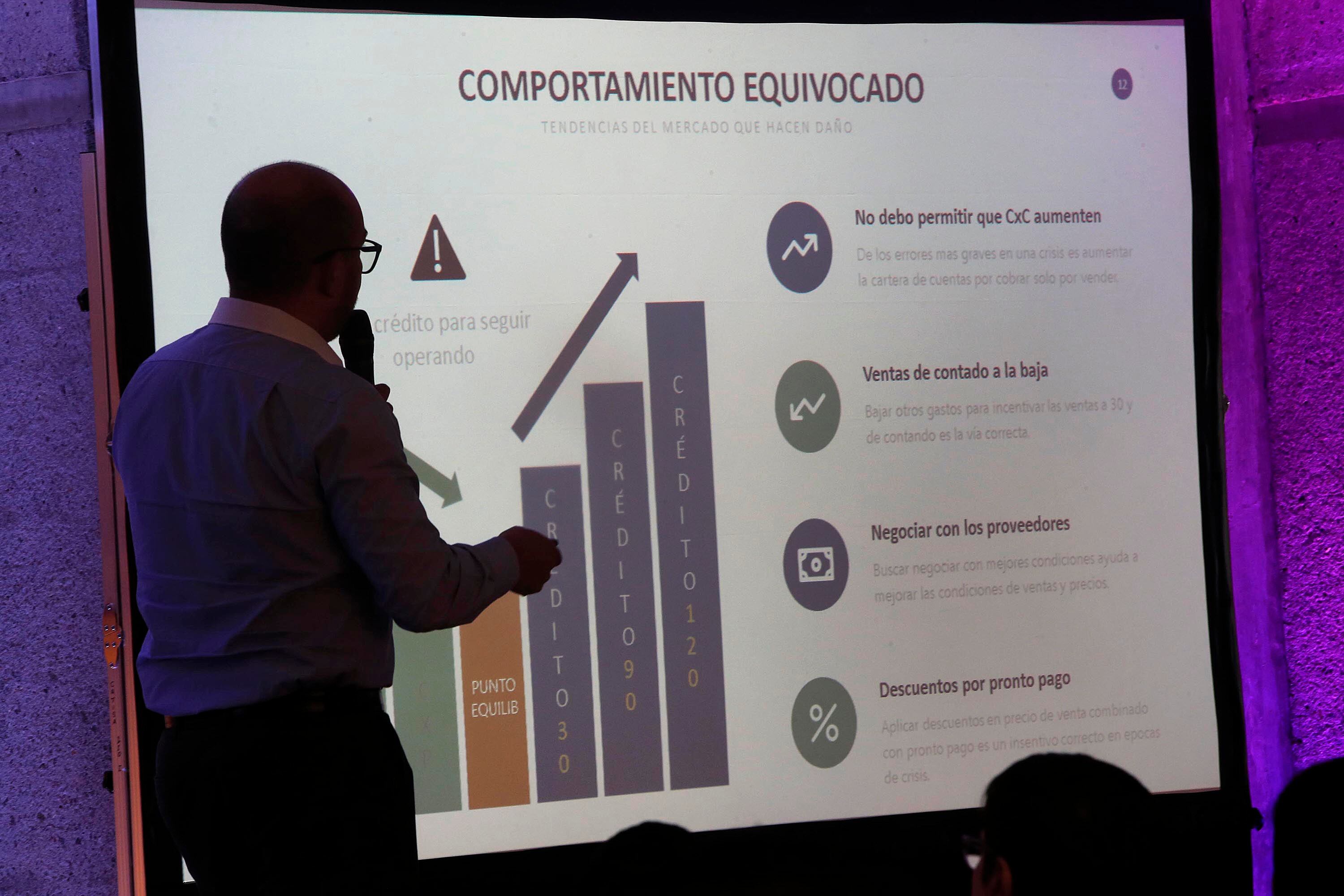

Otra causa de problemas es el exceso de inventario (que resta liquidez) y dar crédito a plazos superan los 90 y 120 días.

No permita que aumenten las cuentas por cobrar o las ventas al contado sobrepasen esos tiempos.

Si es así busque soluciones como el factoreo y converse con proveedores para lograr plazos mayores de pago, de forma que no se interrumpa el flujo de insumos.

Asimismo se debe disminuir los riesgos en las tres áreas claves, para lo cual hay que aumentar la cantidad de proveedores, clientes y las ventas al contado.

“Nunca es suficiente la cantidad de clientes”, advirtió Martínez.

Una alternativa, cuando disminuyen las ventas en el mercado en que se opera, es identificar nuevos nichos e incluso alianzas para explorar esos segmentos que están en auge.

Las alianzas entre las empresas también es un recurso para negociar con los proveedores.

Ángulo recalcó que los empresarios pasan constantemente pensando ideas, por lo que es recomendable anotarlas en forma inmediata y enfocarse en la innovación de las estrategias del negocio.

Para eso es indispensable estar atentos a las tendencias en el mercado, incluyendo el aumento del comercio electrónico.

Bienestar financiero

Los problemas financieros, como el sobreendeudamiento, generan estrés, conflictos, riesgos, bajo consumo, costos, exclusión de servicios bancarios y baja capacidad de ahorro.

Por eso las empresas deben cuidar sus finanzas y tener a alguien que lo haga, empezando por el propietario, al tiempo que se debe cuidar el entorno: que los familiares, los colaboradores y los proveedores no tengan dificultades financieras.

Una persona endeudada gasta 25% más de lo que gana, pues dedica hasta 70% de sus ingresos a pagos de créditos y tarjetas, además de cubrir sus costos.

“Una persona endeudada no se concentra”, advirtió Ángulo.

LEA MÁS: Las preguntas que se hacen los especialistas al invertir y que sirven a los emprendedores

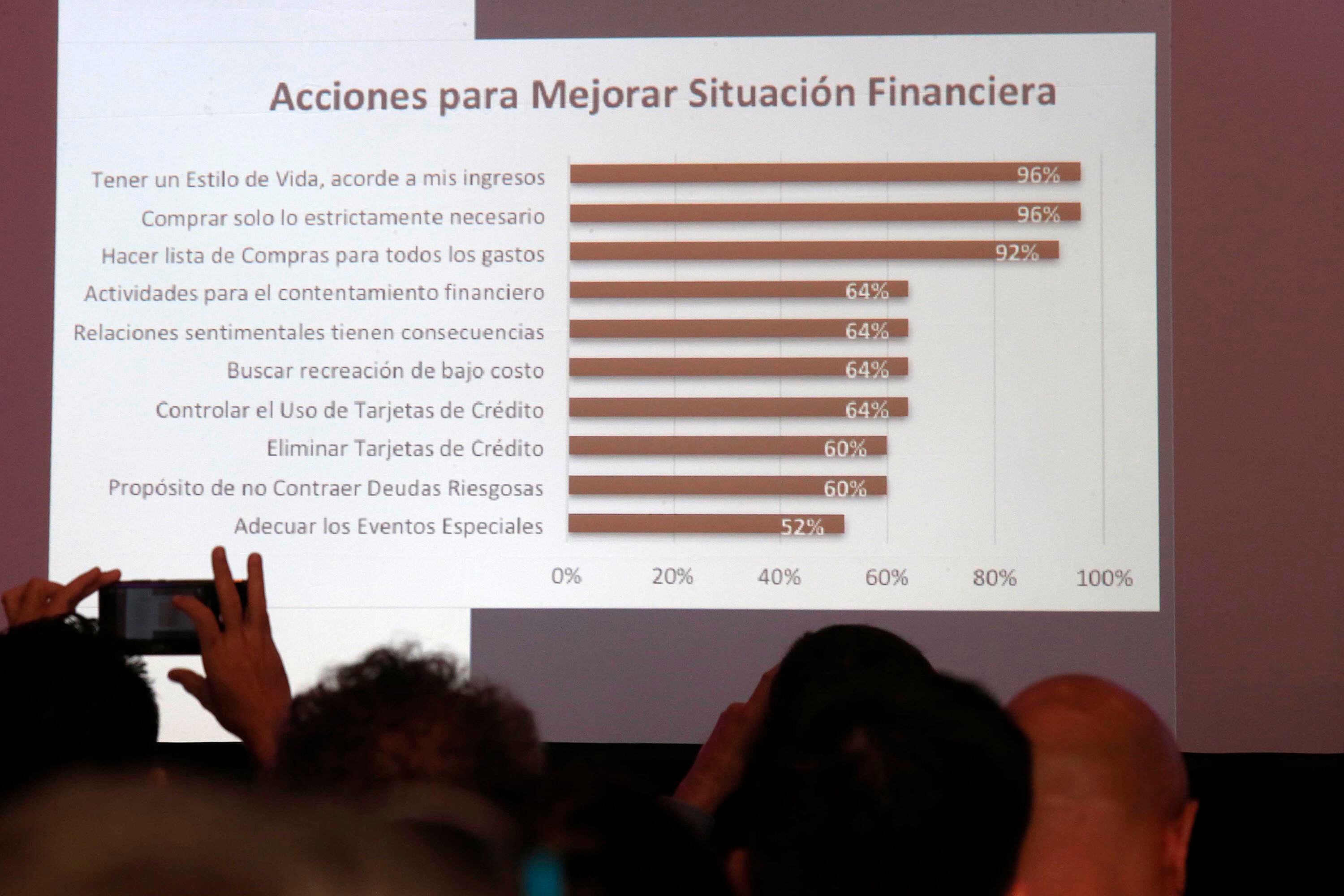

En estos casos se debe implementar acciones o programas de educación financiera, que abarcan el manejo de presupuesto, el control de gastos y de deudas, tener un estilo de vida sano, uso adecuado de tarjetas de crédito y las finanzas familiares.

Ángulo recalcó en la necesidad de medir todos esos elementos y la evolución que se va obteniendo. “Lo que no se mide, no se puede mejorar”, insistió.

En el caso de los familiares, no solo se trata de la separación de las cuentas, sino también que si hay alguien con problemas financieros es usual que los emprendedores acudan a ayudarles.

El especialista recomendó separar las finanzas personales y familiares con las de la empresa, al tiempo que se implementen planes de ahorro, con objetivos específicos, a nivel personal, familiar y empresarial.

Otra acción a implementar es implementar programas de educación financiera con el apoyo de entidades bancarias, especialistas y otras organizaciones.

A nivel empresarial se debe reestructurar los pasivos, al tiempo que se generen mayores ingresos.

Eso sí, se debe identificar y reconocer la situación y las causas, definir las acciones de enmienda, e implementar y visibilizar las acciones y los resultados.

| Medidas para emprendedores |

|---|

| Recomendaciones para aplicar en las empresas: |

| Facturación: Facture cuando se realice la entrega del producto. Programe la facturación de forma periódica. Prepare un programa de facturación con un software adecuado o una hoja de Excel. |

| Cobranzas: Clasifique las cuentas por cobrar por su antigüedad. Negocie con sus clientes por anticipado, la regularidad de sus pagos. Antes de dar crédito, solicite referencias: valore si el riesgo es mayor que el beneficio. Cuidado al otorgar crédito a negocios nuevos. |

| Para dar crédito: Establezca un sistema para calificar riesgo crediticio. Determine rentabilidad por cliente. En las épocas de crisis, mantenga un mayor control de los créditos. |

| Inventario: Mantener un inventario grande, implica un alto costo por capital ocioso. Evite comprar más de lo necesario. Ajuste periódicamente la rotación del inventario para asegurarse de cumplir con las normas del sector. |

| Para pagar a sus proveedores: Descuente sus facturas. Revise las cuentas por cobrar pendientes de pago. Administre las cuentas por pagar. Solicite un préstamo a un proveedor. Recurra al arrendamiento de sus activos. No utilice sus tarjetas de crédito. |

| Fuente: José Paulo Martínez |