Escuchar

EscucharSi tiene una póliza que cubre los riesgos de su vehículo y por alguna razón desea terminar de forma anticipada el contrato que tiene con la compañía de seguros, tome en cuenta que puede pedir el reembolso del dinero correspondiente a las primas no devengadas.

¿Sabe de qué se trata? Cuando usted adquiere un seguro, cancela un precio a la aseguradora, a cambio de la cobertura del riesgo. A ese precio se le denomina prima, que a su vez se divide en devengada o no devengada.

La porción no devengada corresponde al periodo de cobertura que no ha transcurrido.

LEA MÁS: Industria de seguros creció 15% en 2017, por encima de lo que creció la producción nacional

Entonces, al terminar un contrato antes de su vencimiento, puede pedir el reembolso de ese dinero que pagó por adelantado para adquirir un servicio pero que ya no quiere utilizar.

LEA MÁS: Alza en dólar en 2017 asustó al consumidor y perjudicó dinamismo de los préstamos de vehículos

Por tanto, si la póliza es anual y quiere cancelarla a los seis meses de haber firmado el contrato, la devolución del dinero corresponderá a los seis meses faltantes para terminar el periodo estipulado en el documento.

Si al comunicar a la aseguradora sobre el cese del contrato faltan 183 días para que termine la vigencia de la póliza, y por ejemplo el seguro vigente tiene una prima diaria de $1, entonces al asegurado le correspondería recibir $183.

Este monto puede variar si la compañía de seguros aplica algún cobro por gastos administrativos.

LEA MÁS: ¿De qué le sirve tener una póliza de vida o de salud?

Al hacer este trámite debe tomar en cuenta varios aspectos, aún más si se trata de un seguro que cubre los riesgos de un vehículo ligado a un crédito.

En EF elaboramos una guía para hacer el trámite y a continuación le explicamos cada paso para que lo concrete con éxito.

El asegurado debe notificar a la aseguradora o al intermediario que quiere cancelar el contrato aunque este no haya vencido, pero para hacerlo debe seguir una serie de pasos y cuidar algunos detalles.

LEA MÁS: Fitch: Industria de seguros de Costa Rica crecerá dos dígitos en 2018

De entrada, la Ley Reguladora del Contrato de Seguros define los parámetros generales para hacer el trámite pero también es importante que el consumidor revise algunas indicaciones que cada aseguradora puede establecer a su discreción en el contrato que firme con el cliente.

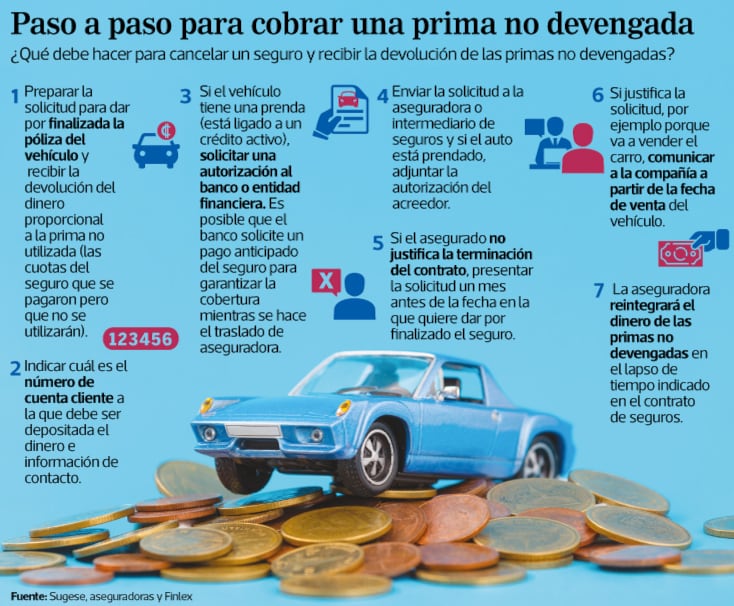

El primer paso es preparar una solicitud que presentará a la compañía de seguros o al intermediario.

Este documento debe indicar que explícitamente que se pide cancelar el contrato del seguro pero también debe incluir la información de contacto y el número de cuenta cliente a la que debe ser depositada la prima no devengada para que el trámite se concrete satisfactoriamente.

LEA MÁS: Sugese trabajará en impulsar seguros inclusivos y en reducir riesgos de mercado

El canal que utilice para hacer la notificación es indiferente, siempre que ese medio de comunicación esté establecido en las condiciones generales del contrato firmado con la compañía de seguros.

Crédito de por medio

Además, si este seguro cubre los riesgos de un vehículo con un crédito prendario, también debe adjuntar una carta en la que el banco o entidad financiera autorice la cancelación de la póliza.

La autorización debe pedirse al acreedor y remitirla a la aseguradora junto con la solicitud de la cancelación de la póliza.

Como el crédito es un contrato independiente del seguro, las comunicaciones se deben manejar por separado y es el deudor y asegurado quien debe realizar la solicitud de los documentos y su entrega.

Es posible que el banco le solicite realizar un pago por adelantado del seguro para cubrirse del riesgo, ya sea, por ejemplo, mientras concreta la terminación del contrato con la aseguradora o mientras cambia de compañía de seguros.

Si el trámite lo hizo para cambiar de aseguradora y el vehículo está prendado, la agencia de la entidad financiera puede cobrarle una comisión por gastos administrativos. Aunque esto no sucede en todos los casos, el cobro se puede ejecutar por la gestión administrativa de revisar que el cliente cancela la póliza –en la otra compañía de seguros– en cada vencimiento.

LEA MÁS: ¿De qué está compuesto el gasto público en Costa Rica?

¿Con cuánto tiempo de antelación debe notificar a la aseguradora? Esto dependerá de las razones para hacer el cambio.

La ley define que si el consumidor avisa sobre la terminación del contrato pero no tiene una justificación, existirá un plazo de un mes para que se cancele la póliza de forma efectiva.

Es decir, el asegurado debe notificar con un mes de anticipación la fecha en la que quiere terminar el contrato, para que se calcule la prima devengada.

El otro escenario es cuando el consumidor sí tiene una justificación, por ejemplo, vendió o traspasó el carro. Si es así, la devolución aplicará desde la fecha en la que el asegurado comunique que vendió el carro y quiere eliminar el contrato.

En este caso la devolución del dinero se calculará desde la fecha en la que se notifique a la aseguradora o su intermediario y no desde que se vendió el carro.

Es por lo anterior que lo ideal es que el cliente se asegure de presentar la solicitud en la misma fecha en la que vendió el carro y no después, para que no pierda dinero.

Si la solicitud se hace mediante un intermediario, como una corredora o una agencia de seguros, entonces el cálculo de la prima a devolver se realizará desde la fecha en la que esta compañía notifique a la aseguradora y no cuando el cliente presente la solicitud al intermediario.

Independientemente de si existe o no una justificación, la terminación anticipada del contrato se realizará sin perjuicio del derecho de la persona asegurada a las indemnizaciones por siniestros ocurridos con anterioridad.

- Artículo 16. - Terminación anticipada del contrato

- Durante la vigencia del contrato, la persona asegurada podrá darlo por terminado en forma anticipada, sin responsabilidad, dando aviso a la otra parte al menos con un mes de anticipación.

- En cualquier caso, el asegurador tendrá derecho a conservar la prima devengada por el plazo transcurrido y deberá reembolsar a la persona asegurada la prima no devengada.

- La terminación anticipada del contrato se efectuará sin perjuicio del derecho de la persona asegurada a indemnizaciones por siniestros ocurridos con anterioridad a la fecha de terminación anticipada (...)

- Fuente: Ley Reguladora del Contrato de Seguros, Sugese.

Al momento en el que la aseguradora es notificada, el tiempo para que realice el pago empieza a correr, pero varía en cada compañía. Puede rondar entre los cinco y diez días hábiles.

Si se trata de una póliza colectiva, la ley dicta que el reintegro de dinero se realiza al asegurado y no al tomador, aunque por medio de este se puede hacer el reembolso.

Las condiciones generales que registre la compañía de seguros en la Superintendencia General de Seguros (Sugese) pueden incluir la aplicación de un rebajo por gastos administrativos según el momento en que se decide dar por terminado el seguro.

Ese monto varía en cada aseguradora pero algunas lo mantienen sin costo, tal es el caso del INS y Lafise Seguros.

Entre tanto, al vender un carro existe una opción adicional en el manejo del seguro y es que no cancele la póliza sino que la traspase al nuevo dueño.

Mediante esta opción el titular de la póliza y la persona a la que se le traspasará pueden beneficiarse de un ahorro dependiendo del caso, lo estipulado en el contrato de seguros y la negociación que entre ellos realicen, explicó la Sugese.

- Artículo 25

- En el caso de las pólizas nominativas y a la orden, el traspaso deberá ser comunicado al asegurador en un plazo máximo de quince días hábiles desde la fecha en que este se verifique.

- Si el traspaso implica una agravación del riesgo se aplicará lo dispuesto en los artículos 52 y siguientes de esta ley.

- La falta de comunicación dará derecho al asegurador a dar por terminado el contrato.

- Fuente: Ley Reguladora del Contrato de Seguros, Sugese.

En todos los casos, la información debe ser remitida lo más pronto posible a la compañía de seguros para que no se vea perjudicado y reciba el monto que más se acerque a la prima pagada de forma anticipada.