Escuchar

EscucharLas fintech están dispuestas a entrar a competir en el mercado financiero y el Banco Central de Costa Rica (BCCR) les dará un empujón al permitirles conectarse al Sistema Nacional de Pagos Electrónicos (Sinpe).

Como casi todo lo relacionado con la disrupción tecnológica, el mundo de las fintech no está regulado. Y el Banco Central no ve con buenos ojos que existan dos mundos en el mercado financiero: uno formal y otro informal.

La conexión de los emprendimientos tecnológicos con giro financiero al Sinpe es una manera de obligar a los emprendedores a cumplir con las reglas del Central. También catapultará la competencia en un sistema tradicionalmente dominado por los bancos.

Los primeros pasos para efectuar la unión están sucediendo. Tres fintech ya están registradas ante la Superintendencia General de Entidades Financieras (Sugef) y otras tres están en proceso de inscripción.

LEA MÁS: ¿Quiénes están obligados a inscribirse ante Sugef?

Lo que falta es que el BCCR finiquite la infraestructura para sumar a las fintech al ecosistema Sinpe. Se espera que esto suceda dentro de seis meses a un año.

Enlazar una fintech a Sinpe significa que ellas podrán hablar directamente con los bancos e incluso tener acceso a las cuentas de todos los clientes del sistema financiero, por esta razón es que en el Central deben asegurar que el dinero de los usuarios se mantendrá a salvo.

“Son organizaciones que pudieron haber nacido en cualquier garaje y que las vamos a tener interactuando con todo el sistema financiero formal. Hay riesgos que tenemos que atender”, explicó Carlos Melegatti, director de la división de sistemas de pago del BCCR.

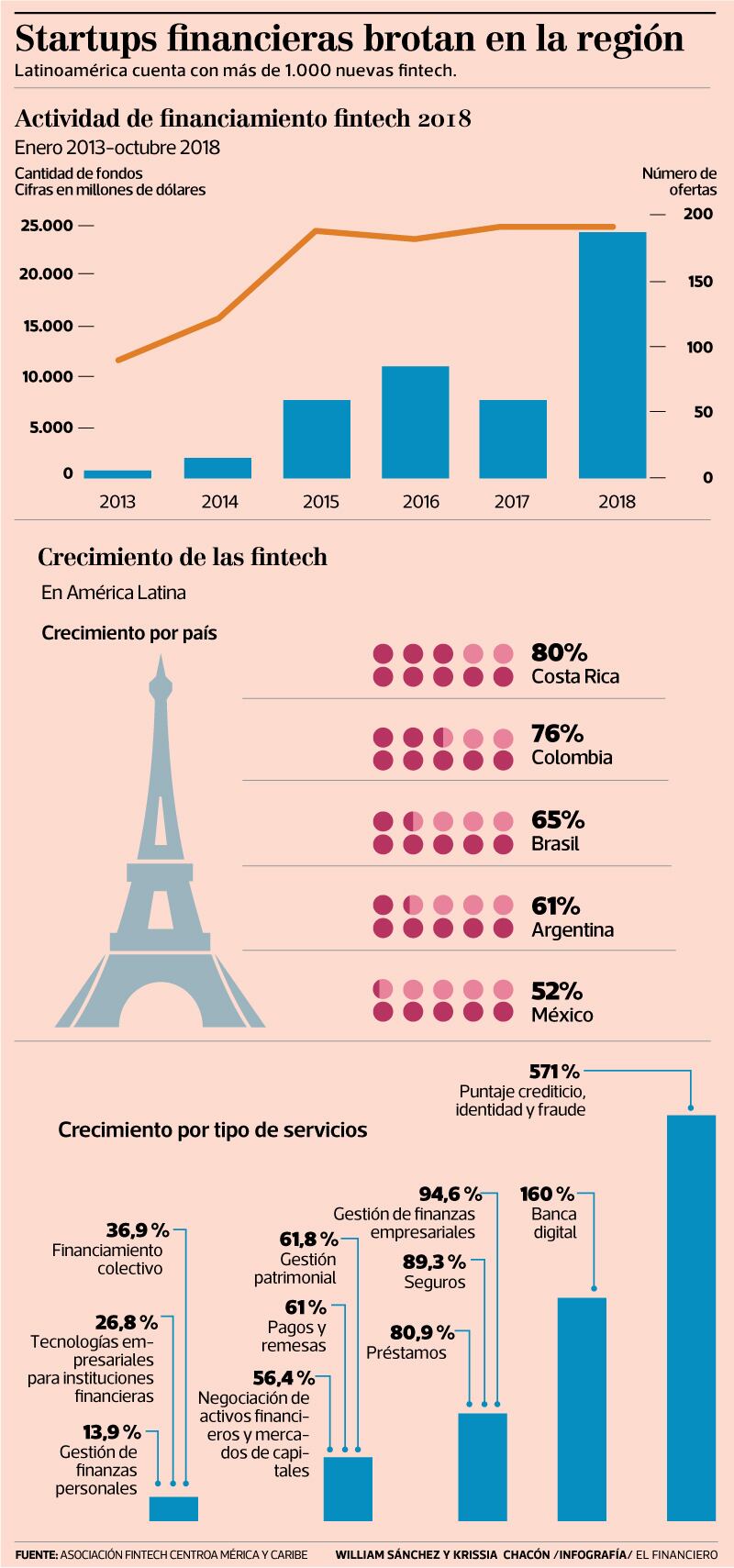

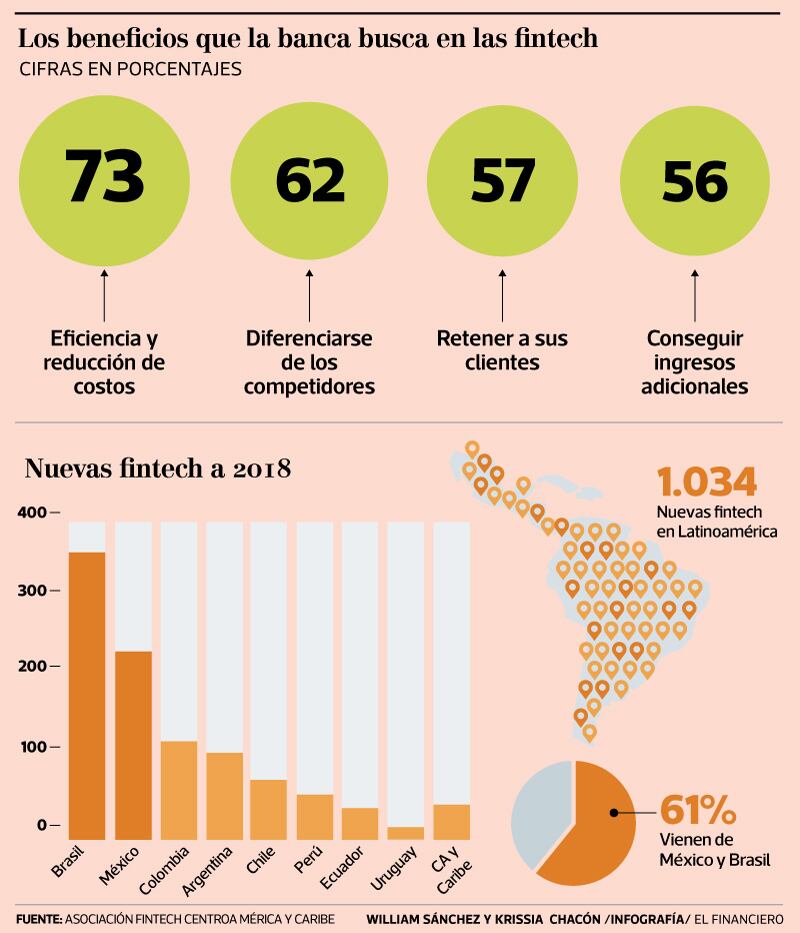

Sin embargo, es un riesgo que se debe enfrentar. Las autoridades financieras saben que los emprendimientos tecnológicos son una realidad de la que los bancos tradicionales no pueden escapar. Para el cierre del 2018, se registraron 1.034 nuevas fintech en Latinoamérica, según datos de Fintech Centroamérica.

Desarrollo obligatorio

Fintech es un término compuesto al unir las palabras finance y technology.

En el ADN de las fintech está la tecnología como herramienta para hacer eficiente e innovar en los servicios financieros.

LEA MÁS: Fintech, regulaciones y crecimiento económico

Al tratarse de innovación en un sector altamente regulado, en muchos países, estos emprendimientos operan de forma aislada a los sistemas financieros nacionales. Por esta razón, la iniciativa del BCCR de incorporar a las fintech en la infrestructura Sinpe se considera novedosa.

Las autoridades financieras están trabajando esta conexión como una partida de ajedrez. Tienen que mover sus fichas astutamente de forma tal que la protección y los beneficios para los usuarios estén en equilibrio.

El primer paso para que una fintech esté en un marco regulado es que se inscriban ante la Sugef.

Este registro no significa que serán reguladas como lo son los bancos o las cooperativas financieras, pero sí se comprometen a cumplir con lo dispuestos en los artículos 15 y 15 bis de la Ley 7.786 sobre estupefacientes, legitimación de capitales y financiamiento al terrorismo.

Los artículos obligan a que organizaciones dedicadas al canje y transferencias de dinero, a la administración de recursos financieros, a las remesas de dinero, y a la emisión y operación de tarjetas de crédito deben estar registradas en el ente supervisor.

También lo deben hacer los casinos, casas de empeño, a la compra y venta de bienes inmuebles, a las organizaciones sin fines de lucro que reciban o envíen dinero a jurisdicciones catalogadas internacionalmente como de riesgo, las firmas de abogados y contadores y estructuras jurídicas, a quienes administren dinero de sus clientes, los fiduciarios y a quienes otorguen facilidades crediticias.

Seguidamente tienen que acercarse al BCCR y mostrar su interés de conectarse a Sinpe.

En el Central habilitaron una oficina en donde están recibiendo a las fintech interesadas para establecer un primer contacto. Allí se les consulta qué tipo de empresa es, cuáles son sus clientes, cuál es su giro de negocio y demás detalles que le sirvan al Banco para cerciorarse de la seridad de la compañía.

Al BCCR ya se han acercado 30 fintech para hacer el proceso de conexión con Sinpe, sin embargo no se ha formalizado con ninguna debido a que la normativa no está lista.

"Nosotros podemos decir: desarróllense por aparte, hagan un sistema financiero paralelo al sistema formal. El deseo del BCCR es que se desarrollen porque le pueden aportar eficiencia al sistema financiero, le pueden meter competencia a las entidades formales, podemos aprender de las nuevas tecnologías y hasta los bancos podrían comprar esas empresas”, señaló Melegatti.

Respaldo financiero

El BCCR tiene dos años de estar trabajando en la normativa para que las fintech se conecten al Sistema Nacional de Pagos Electrónicos.

Sinpe es una plataforma tecnológica desarrollada y administrada por la autoridad monetaria, que conecta a entidades financieras e instituciones públicas del país a través de una red privada de telecomunicaciones, la cual les permite realizar la movilización electrónica de fondos entre cuentas clientes.

La plataforma fue puesta en marcha el 17 de abril de 1997 e se inició con el servicio de compensación y liquidación de cheques, posteriormente amplió sus servicios a transferencias de fondos, créditos y débitos directos.

Por las facilidades que ofrece Sinpe es que las fintech quieren sumarse al ecosistema.

El punto de mayor riesgo para el BCCR es que al tratarse de firmas no reguladas tienen que crear las salvaguardas necesarias para proteger a los clientes.

Una de las medidas de “protección” sería que al debitar dinero una fintech de uno de sus clientes, el dinero estará congelado durante cinco días para que en caso de que se trate de un cobro indebido, el usuario pueda comunicárselo a su banco y se le haga el reintegro.

También se está trabajando en un sistema de notificaciones en tiempo real para que los clientes reciban por medio de un mensaje de texto o correo electrónico avisos de cada movimiento que se hace en sus cuentas. Esto le dará seguridad y transparencia a todos los clientes.

Estas barreras son pequeñas para que las fintech se puedan desarrollar, pero necesarias para la protección de los clientes y demás entidades.

Del lado de la acera de los bancos, ellos “no están nada encantados, pero nuestros bancos también saben que esto está sucediendo en otros lados. En la medida que nosotros hagamos esto regulado, no se pueden oponer a una realidad que está pasando a nivel mundial", explicó Melegatti.

Las fintech en Costa Rica están en efervescencia. Datos de la Asociación Fintech de Centroamérica y Caribe muestran que en el 2018 el país registró el mayor crecimiento de estos emprendimientos tecnológicos en la región con un 80%. Seguido por Colombia (76%) y Brasil (65%).

El desarrollo de las fintech pondrá sobre la mesa innovación y representa más opciones financieras para los clientes.