Escuchar

Escuchar

Durante el año 2020, al tiempo que surgían plataformas y soluciones como el uso del código QR para menús, de tiendas en línea y de pagos electrónicos, surgió la fintech llamada Pei, que precisamente se plantea entrar en este último mercado.

El primer paso fue introducir la app llamada Pei para transferencias de pagos y el segundo paso se dio recientemente con el lanzamiento de Pei Biz, que permite a microempresas y profesionales independientes recibir pagos de tarjetas de crédito o débito de las marcas Visa o Mastercard. “El proyecto llevó todo el año pasado de consultas, diseño y desarrollo con tecnología innovadora”, explica Ernesto Leal, CEO de Pei.

LEA MÁS: Lanzan app Pei Biz de pagos digitales y con tarjetas

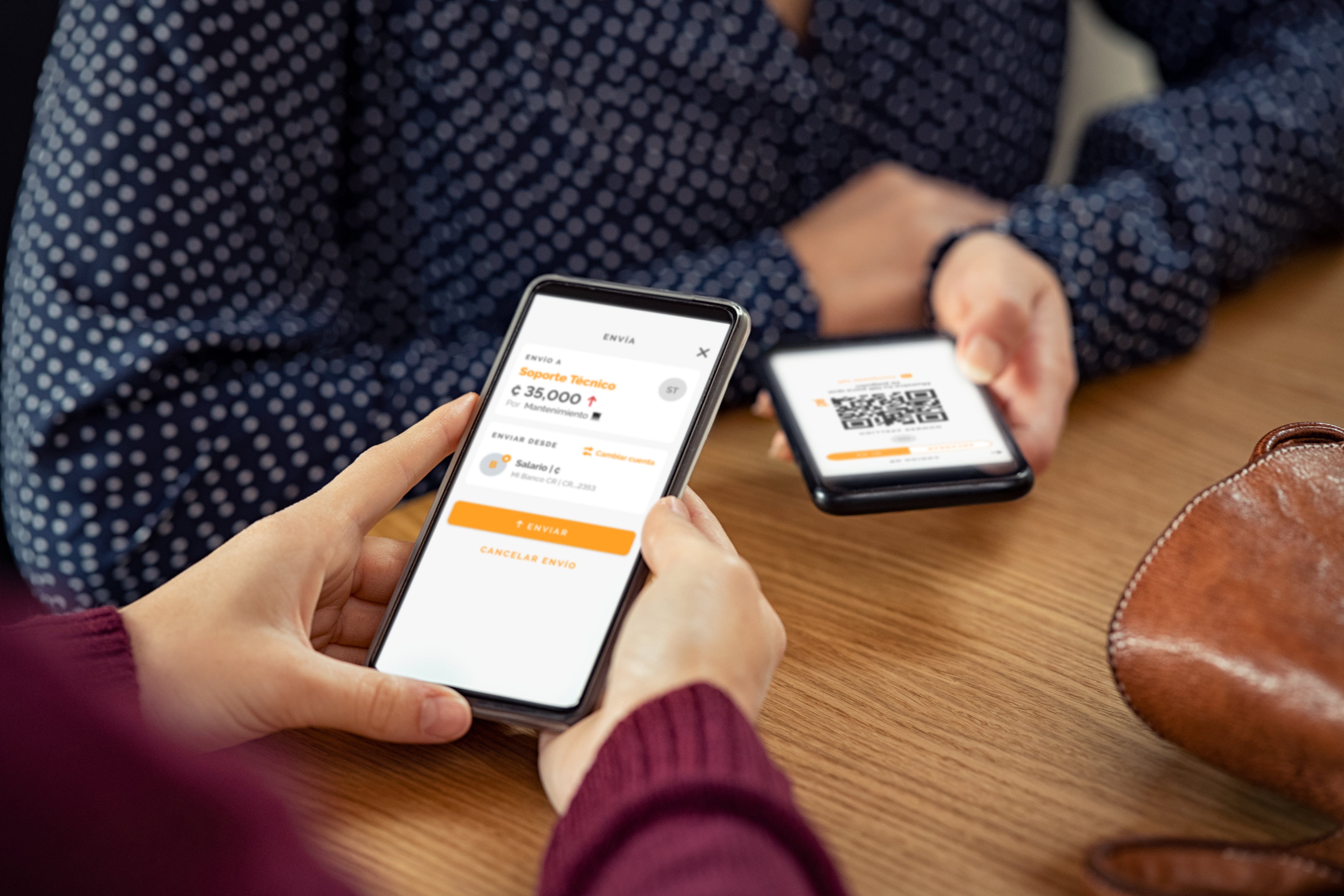

La solución es de uso muy simple. La persona encargada de la mipyme o que brinda servicios profesionales descarga la aplicación móvil en las tiendas de App Store y Google Play para dispositivos con sistemas operativos iOS y Android, respectivamente. Apple no ha habilitado la funcionalidad de contactless por ahora, pero por medio de los iPhone se pueden recibir sin problemas todos los otros tipos de pagos digitales.

Cuando un cliente va a pagar con tarjeta, la persona emprendedora o que va a realizar el cobro abre la app y digita el monto. El cliente acerca su tarjeta y, como ocurre con los datáfonos, se realiza el pago.

Pei es un emprendimiento de tecnología para servicios financieros, conocido como fintech, que forma parte del Grupo Financiero Gente, una empresa fundada en 2010 por ejecutivos que trabajaron en el área de tarjetas en Banco Aval y Banco Uno, comprados tres años antes por Citi. “Somos una fintech sin habernos autonombrado así”, dice Alberto Dobles, de Grupo Financiero Gente.

Empezaron lanzando el servicio Beto Te Presta y luego Multi Money para financiamiento, con desembolsos en las cuentas personales del solicitante, así como tarjetas Visa en el móvil, basándose en la tecnología disponible. El Grupo Financiero Gente es licenciatario de esa marca y también de Mastercard.

Además, es una entidad inscrita ante la Superintendencia General de Entidades Financieras (Sugef) bajo el artículo 15 bis de la Ley sobre estupefacientes, sustancias psicotrópicas, drogas de uso No Autorizado, actividades Conexas, legitimación de capitales y financiamiento al terrorismo (7786).

La inscripción no es una autorización para operar, debe recordarse. La Sugef reitera que la Ley 7786 solo le encomienda potestades para verificar que cuentan con políticas y procedimientos para la prevención de los riesgos de lavado de dinero y financiamiento del terrorismo. “La Sugef no supervisa los negocios que realizan esos sujetos, ni vela por la seguridad, estabilidad ni solvencia de estos, ni se supervisan las operaciones y transacciones que realizan con sus clientes, de modo que las personas que contraten sus productos y servicios lo hacen bajo su cuenta y riesgo”, recordó la entidad, el pasado 17 de junio.

El año 2020 con el crecimiento de las ventas en línea y el lanzamiento de diferentes sistemas de pago electrónico, en el Grupo Financiero Gente vieron que existía un espacio y una oportunidad de ofrecer una alternativa.

Con Pei se lanzó una app a nivel personal para transferencias vía Sinpe Móvil, la cual les permitió ir realizando ajustes y mejoras constantes, al punto que cada mes tienen una nueva actualización con nuevos beneficios y funcionalidades. La principal ventaja de este tipo de soluciones es la rapidez y la facilidad de suscripción y uso.

Ahí se vio que se podía lanzar un producto complementario, Pei Biz, dado que muchos comercios, mipymes y profesionales no podían cobrar a clientes que querían pagar con tarjetas pues carecían de datáfono.

Leal y Dobles argumentan que para tener el datáfono el trámite, ante cualquier banco local que disponga del servicio, implica cumplir una serie de requisitos que se solicitan y puede tardar varias semanas. Con la app de Pei Biz se tiene un “datáfono virtual” en el móvil en minutos.

Cuando descarga la app, la persona emprendedora ingresa los datos (nombre de la empresa o personal, si es profesional independiente) y la cuenta IBAN del banco donde desea que le depositen los pagos de los clientes. Nada más.

“Nos basamos en procesos humanos, no en procesos bancarios”, dijo Leal. “Los bancos diseñan trámites según lo que necesita cada departamento. Vimos que se podían tener procesos menos costosos y engorrosos”.

Según los ejecutivos de Pei, las grandes corporaciones diseñaron los procesos para uso de tarjetas y otros productos financieros en función de sus requerimientos contables, pero cuando ofrecieron los servicios y productos a otros segmentos mantuvieron el mismo flujo de pasos. Así, dicen Leal y Dobles, un pequeño comerciante termina realizando los mismos trámites que una empresa de mayor tamaño.

Las fintech surgieron para facilitar servicios, incluyendo los pagos electrónicos, con menos complejidades, en algunos casos incluso en alianzas con entidades bancarias y las marcas de tarjetas. Un estudio de Juniper Research encontró que los pagos instantáneos superarán los $27.700 millones en 2026, desde los $4.800 millones que se estiman para este 2021. Es un crecimiento de más del 470%, impulsado por un mejor costo y las facilidades de transacciones en menos de 10 segundos.

En Costa Rica la ventaja es la cantidad de teléfonos inteligentes de media y alta gama del sistema operativo Android que cuenta con la tecnología NFC para pagos sin contacto. Incluso, hay la posibilidad de incorporar un dispositivo que tiene la funcionalidad para móviles sin NFC.

Para los pagos con tarjetas se aplica la comisión de adquirencia establecida por el Banco Central de Costa Rica, de un 2,5% y el depósito de los pagos sigue el mismo procedimiento que se utiliza a nivel nacional para compras con tarjetas, por lo que el dinero podría estar disponible al día siguiente.

Leal y Dobles destacaron que la aplicación cuenta con auditorías de seguridad informática de firmas de Alemania y Canadá, así como tiene la certificación internacional Payment Card Industry Data Security Standard (PCI) y cumple con los requerimientos de Visa y Mastercard.

La aplicación también se exportará. Leal indica que estarán realizando el lanzamiento de Pei en El Salvador en los próximos meses. Además, analizan ya un tercer mercado.

“Ahora estamos concentrados en el mercado local y en introducir nuevos servicios, basados en la retroalimentación continua”, recalca Leal. “El diseño de nuevas tecnologías siempre evoluciona, así como hay avances en seguridad”.